Рынок акций вырос, а я не успел купить. Что делать?

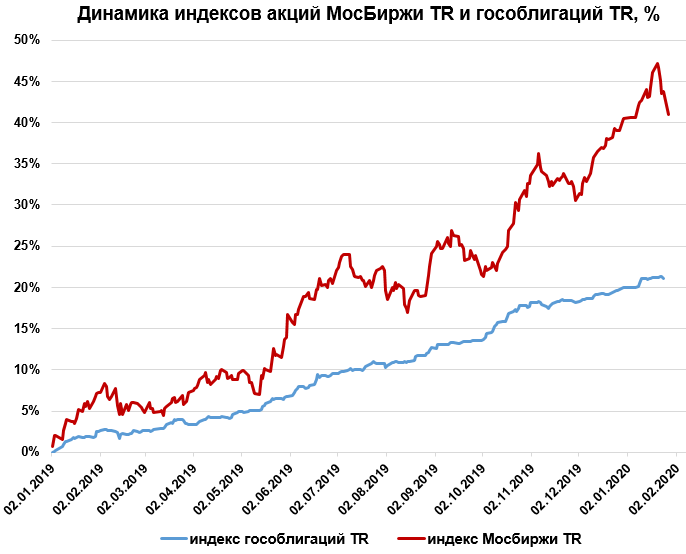

Российский рынок стал одним из лидеров роста последних месяцев. С начала января 2019 г. рост индекса МосБиржи полной доходности с учетом дивидендов по состоянию на 27 января 2020 г. составил 41%, индекс полной доходности гособлигаций продемонстрировал двузначный прирост на 21%.

В то же время доходность банковских вкладов опустилась ниже 6%, а излюбленные у населения «валютные инвестиции» не оправдали ожиданий. За 2019 г. российский рубль укрепился к доллару США более чем на 10%.

Как итог, на протяжении всего 2019 г. наблюдался рекордный приток частного капитала на фондовую биржу. Количество счетов на Московской Бирже за 2019 г. удвоилось и приблизилось к 4 млн.

Таким образом, процесс перехода инвесторов из общепринятых инструментов сбережения в инвестиционные активы усиливается. Но стоит помнить, что цикличность финансового рынка характеризуется как периодами повышенной покупательной активности, когда мы наблюдаем рост акций, так и снижением котировок ценных бумаг.

В периоды коррекции рынка рациональное поведение инвестора должно основываться на принципах сокращения риска инвестиций путем диверсификации, переориентации на защитные инструменты и размещения части средств в кэше для покупки подешевевших первоклассных активов в нужный момент.

Участники, пришедшие на фондовую биржу недавно или не успевшие вовремя купить ценные бумаги, в случае покупки акций на «перегретом» рынке могут столкнуться с вероятностью коррекции финансовых активов, испытывая временный когнитивный диссонанс. В настоящее время как раз наблюдается подобная ситуация. С 20 января 2020 г. индекс МосБиржи развернулся вниз и активно снижался.

Рассмотрим основные принципы инвестирования, следование которым помогает ориентироваться на рынке и предотвратить излишнее психологическое давление.

Риск и доходность инвестиций

Рассматривая доходность российского фондового рынка за 23 года, среднегодовой темп роста индекса Московской Биржи (CAGR) составил 16,3% без учета дивидендной доходности. Исключив период высокой турбулентности рынков в кризисные 2008–2009 гг., за 10 лет средняя доходность инвесторов находится на уровне 14% годовых. Индекс МосБиржи TR (total return) с начала 2010 г. по текущий момент увеличился в 3,6 раза.

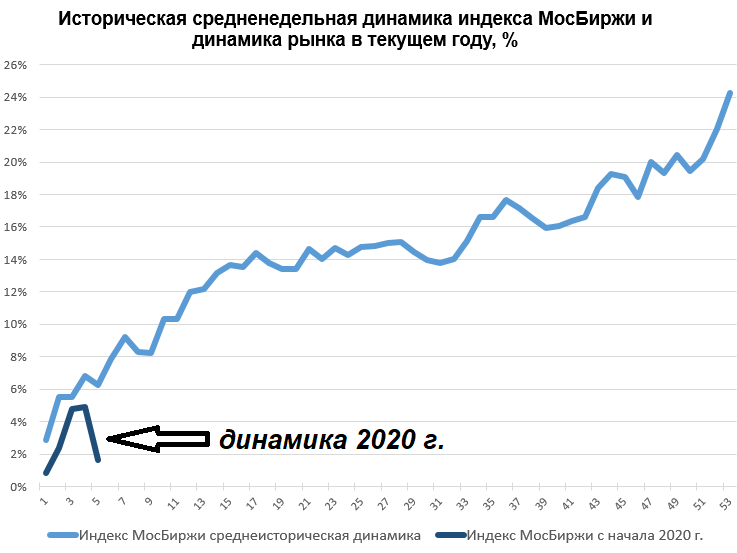

На графике представлена эскизная оценка среднего вероятного поведения индекса в разрезе периодов года. Построение осуществлялось при помощи метода приращений недельных доходностей. Значения по горизонтальной оси — порядковый номер недели. Подробно методика подхода описана в нашем исследовании статистических закономерностей российского рынка акций.

Долгосрочная восходящая формация индексов акций очевидна, но следует помнить, что в течение всего периода присутствовали и периоды сильного падения. Помимо внутренних факторов ценообразования на отечественные акции также влияет внешний фон: динамика зарубежных фондовых площадок, тенденции на сырьевых рынках, валютные войны и другие факторы.

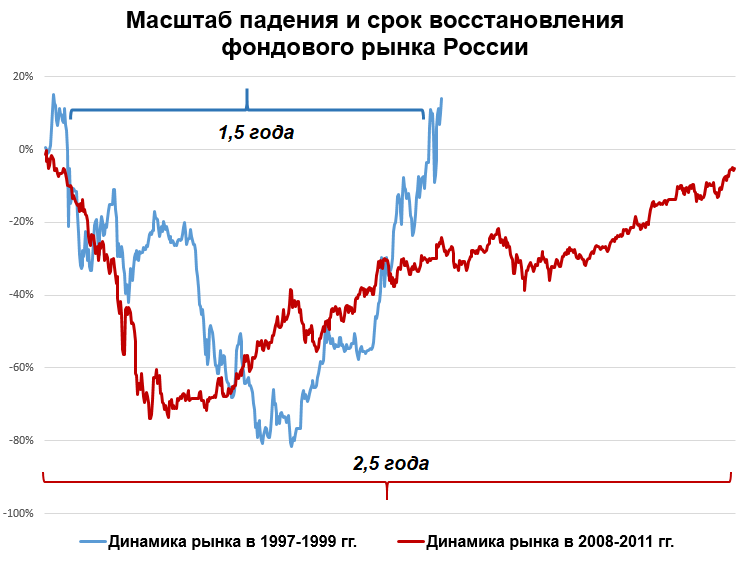

Напомним, что после 80%-го падения индекса акций в 1997–1998 гг. для восстановления прежних значений рынку потребовалось около 1,5 лет. Мировой финансовый кризис 2008–2009 гг. обрушил мировые рынки капитала и привел к падению индекса МосБиржи с мая по конец 2008 г. почти на 70%. Рынку потребовалось около 2,5 лет, чтобы нивелировать основные потери. Последующие сильные падения рынка акций имели менее выраженную амплитуду и более короткие периоды восстановления цен.

Таким образом, при принятии инвестиционного решения инвестору нужно быть готовым к рискам изменения курсовой стоимости активов в течение продолжительного периода влияния негативных факторов.

Если инвестор не обладает ни временем, ни возможностью переждать просадку, то целесообразность инвестиционного процесса снижается, а принятие решений становится высокорисковым.

Толерантность к риску

Риски по своей природе не универсальны, они всегда персонифицированы. Основное — это цели инвестора: например, стремление к увеличению инвестиционного капитала к конкретному сроку (выход на пенсию, образование детей) или дополнительный заработок с условием сохранения первоначального капитала.

Планируемый срок вложений — кратко-, средне-, долгосрочный горизонты или без ограничения срока — существенным образом влияет на выбор финансовых инструментов. Долгосрочный горизонт планирования благоволит вложению в акции ввиду опережающего прочие виды вложений роста. Функцию рантье более точно выполняют безрисковые облигации.

Основополагающее значение имеет отношение инвестора к риску изменения стоимости активов. Кто-то ради высокой доходности готов рискнуть всем капиталом, для другого — потеря и 10% активов является неприемлемой.

Выделяют три психологических типа инвесторов:

- не склонный к риску — «рискофоб»;

- нейтральный к риску;

- склонный к риску — «рискофил».

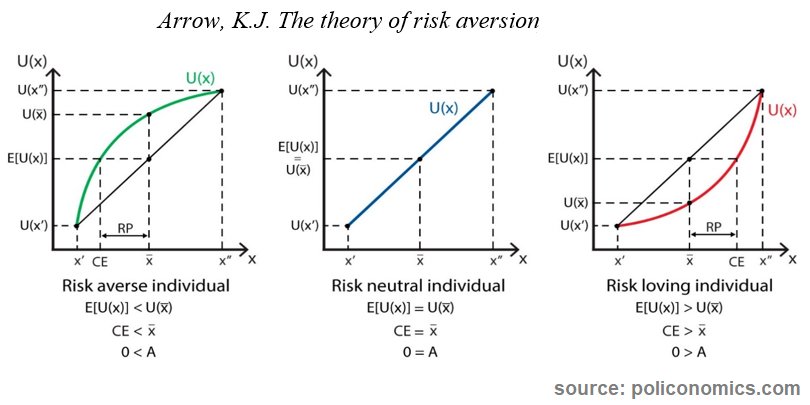

Люди, относящиеся к указанным типам, по-разному оценивают как вероятные потери, так и реальную прибыль. На рисунке изображены графики чувствительности различных типов инвесторов к риску потерь.

Рискофоб: психологические переживания в связи с потерей части денежных средств являются более сильными, чем удовлетворение от прибыли. Функция полезности является «выпуклой вверх». График поведения инвестора отражает большую чувствительность инвестора к возможным потерям, чем к выигрышам.

Рискофил: психологические выгоды от возможности получения прибыли превосходят переживания из-за потери такой же суммы денег. Отношение к риску описывается «выпуклой вниз» функцией полезности.

Для лиц, нейтральных к риску: функция полезности представляет собой прямую, обеспечивая одинаковое отношение как к доходности, так и риску потерь.

Заметим, что характеристики инвесторов, относящиеся исключительно к одному типу, встречаются редко. Сентимент к риску меняется в зависимости от возраста инвестора, жизненной ситуации, настроения в момент совершения сделки, уровня благосостояния, размера потерь или получения прибыли.

Таким образом, один и тот же человек в различных ситуациях может проявлять разное отношение к риску. Статистически процент лиц, склонных к риску, существенно ниже количества инвесторов, избегающих неопределенность.

Управление рисками

Неопределенность на фондовом рынке предполагает управление рисками, иначе вложения превращаются в игру на рулетке: повезет — не повезет. Если у инвестора нет возможности хотя бы на минимальном уровне разбираться в инструментах: акции, облигации, производные, то следует обратиться за помощью к специалистам.

Частая ошибка даже у профессионалов — активное использование сложных инструментов, обладающих нелинейными характеристиками зависимостей: деривативы второго и третьего порядка: VIX, VXX и других.

Общепризнанными подходами к снижению риска инвестиций являются диверсификация, хеджирование и страхование. Для снижения риска изменения стоимости активов инвесторы прибегают к диверсификации активов («не кладите все яйца в одну корзину») путем формирования инвестиционного портфеля в зависимости от типа инвестора.

В диверсифицированном портфеле (например, активами с отрицательной корреляцией) несистематический риск стремится к нулю. Оценка эффективности управления портфелем может осуществляться с использованием бета, альфа коэффициентов, VAR.

Распределение денежных средств среди множества акций и/или классов активов приводит к снижению общего риска инвестиций. На графике нисходящая линия отражает снижение общего риска инвестиций за счет увеличения количества инструментов в портфеле.

Для проведения качественной экспертизы и получения объективной картины следует использовать несколько источников информации. Не рекомендуется принимать решение на основе мнения одного, пусть даже авторитетного эксперта.

Критерии оценки эффективности инвестиционных инструментов

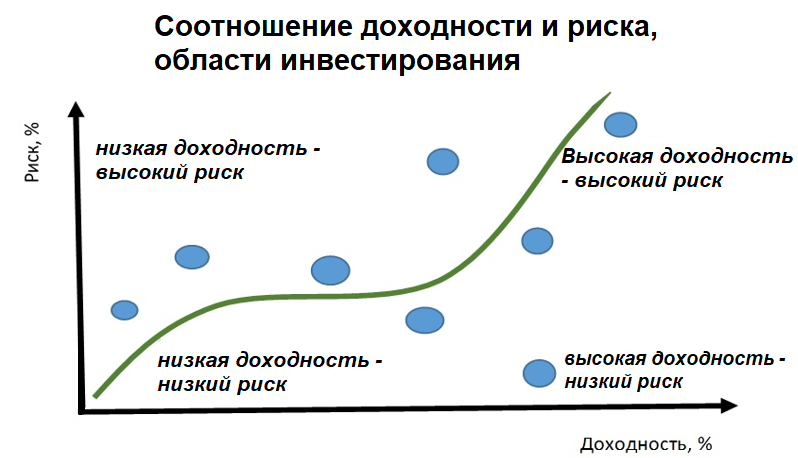

Инвестиционная привлекательность объекта вложения средств характеризуется совокупностью доходности, риска и ликвидности актива. Критериями оценки являются: максимизация прибыли, минимизация риска и максимизация ликвидности. Результирующим показателем для принятия инвестиционного решения является соотношение риска и доходности (Р/Д– минимизация, либо Д/Р–максимизация) с учетом ликвидности финансового инструмента.

На рисунке — график зависимости риск-доходность. Области инвестирования характеризуют толерантность инвестора к риску в зависимости от ожидаемой доходности. Следует помнить, что недостижимой является область «высокой доходности и низкого риска».

На следующем рисунке представлены различные инструменты инвестирования по соотношению доходности и риска. На практике, соотношения Д/Р могут меняться в зависимости от факторов внутренней и внешней среды. Наиболее безопасными считаются государственные ценные бумаги, характеризующиеся пониженной доходностью. Максимальный риск подразумевает работа с производными финансовыми инструментами (ПФИ).

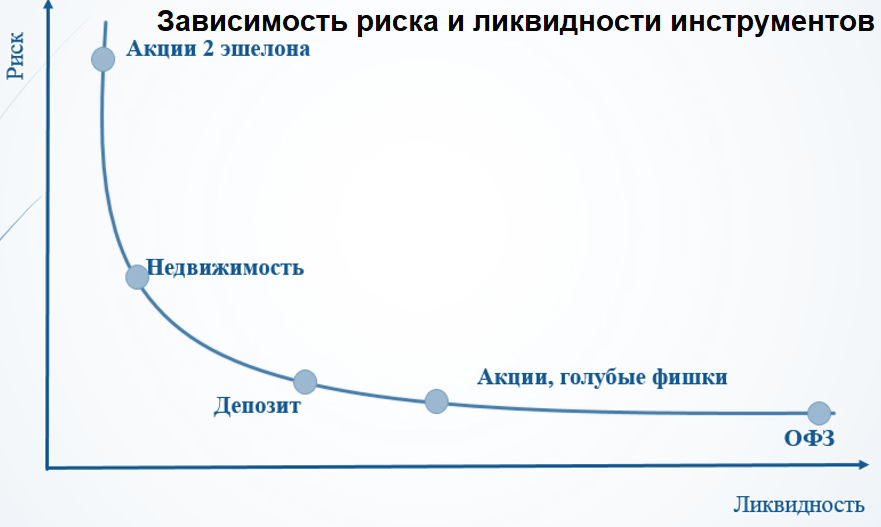

Взаимосвязь ликвидности (способности финансового актива быстро оборачиваться в денежные средства без существенных потерь в их стоимости) и риска различных инструментов вложения средств представлена ниже. В условиях существования транзакционных издержек, максимизация ликвидности приводит к минимизации риска.

Таким образом, следование критериям оценки эффективности инвестиционных инструментов позволяет снизить неблагоприятные последствия вложения денежных средств, обеспечивает приемлемое сочетание риска и доходности осуществления операций в зависимости от типа инвестора.

Переживания по поводу упущенной выгоды

Известная поговорка — «лучше жалеть о том, что сделал, чем что не сделал» — отчасти отражает и специфику биржевой торговли. Единственное, что подвластно инвестору — управление рисками, управлять будущей доходностью финансовых активов не дано.

Покупая акции или любые другие рисковые активы на текущих уровнях, нет гарантии, что доходность будет получена даже в среднесрочной перспективе. Также нет уверенности, что в обозримом будущем акции опустятся до уровней, когда их инвестиционная привлекательность покажется достаточной.

Эксперты в области поведенческой психологии на финансовых рынках Зви Боди и Роберт Мертон (Нобелевский лауреат по экономике 1997 г.) в книге «Finance» отмечают, что инвесторы выражают сожаление уже после самого факта несбывшегося негативного прогноза, остановившего их от покупки того или иного финансового актива. Все решения, совершенные в условиях неопределенности, принимаются до того, как эта неопределенность исчезла.

Ученые акцентируют, что решение об инвестировании или отказе от вложения средств являлось лучшим, которое можно было принять на основании информации, имеющейся в моменте. Все «крепки задним умом» и никто не может дать абсолютно точный прогноз.

Решения по управлению риском принимаются в условиях неопределенности, следовательно, существует несколько вариантов развития событий, но в итоге реализуется только один вариант.

Эйфория от перспектив или внезапной удачи так же, как и глубокое уныние и депрессия, одинаково негативно сказываются на возможности объективно проанализировать информацию, необходимую для принятия инвестиционного решения.

Повторим, что прошлые результаты доходностей фондовых инструментов не гарантируют получение аналогичных результатов в будущем. Если инвестор осуществил вложения, чтобы обеспечить покупку другого актива в будущем, например, недвижимости, надо понимать, что его дальнейшие планы становятся также вероятными. Чем больше риск, тем меньше вероятность реализации задуманного.

При принятии инвестиционного решения во главе угла должна стоять актуальная информация.

Текущая ситуация

Мировые фондовые площадки, показывающие безостановочный рост на протяжении нескольких месяцев, начали корректироваться. Причиной послужили опасения в неконтролируемом распространении китайского коронавируса.

Несмотря на положительные долгосрочные перспективы роста, сильная перекупленность рисковых активов привела к нисходящему движению. Участники рынка, давно искавшие повод для игры на понижение, его получили.

Масштабные распродажи отмечены по большому кругу финансовых инструментов, кроме защитных активов — золота, валют-убежищ, гособлигаций развитых экономик.

Российский фондовый рынок также подвержен глобальным тенденциям. Наблюдаемое краткосрочное падение выглядит логичным на фоне перекупленности рублевых активов. Акции, облигации и российский рубль пришли в движение, отражая общемировые тренды.

Индекс МосБиржи снижается от своих абсолютных исторических максимумов. На фоне полной неопределенности в масштабах эпидемии китайского вируса краткосрочные вложения сопряжены с повышенным риском более глубокой коррекции.

На текущий момент эмоциональная составляющая эпидемии при ценообразовании финансовых активов чрезвычайно высока. Оптимальным поведением представляется сохранение кэша в качестве подушки безопасности до тех пор, пока не появится информация о купировании вируса и снижении темпов его распространения.

С технической точки зрения, в качестве первой поддержки нисходящего движения индекса МосБиржи выступает уровень 3080 п. При сохранении негативных тенденций по внешним факторам влияния может реализоваться вероятность и более глубокой коррекции рынка в область 3000–2950 п.

Таким образом, целесообразность осуществления инвестиций следует рассматривать, исходя из тех действующих объективных факторов, которые оказывают или будут оказывать влияние в будущем на стоимость финансовых активов. Рассмотренные принципы рационального инвестиционного поведения актуальны как в условиях растущего рынка, так и в периоды коррекции.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX