Что такое трехлетняя льгота и как ее получить

Льгота - определенные преимущества, полное или частичное освобождение от установленных правил. На российском фондовом рынке они тоже есть. Расскажем, что такое трехлетняя льгота, кто и как может воспользоваться. Льгота для долгосрочного владения ценными бумагами (трехлетняя льгота) — это налоговый вычет в размере положительного финансового результата.

Если сказать просто, то данная льгота позволяет не платить НДФЛ при соблюдении некоторых условий. Самое важное из них — владеть бумагами не менее чем 3 полных года с момента покупки (учитывая режим расчетов Т+).

Льгота применяется только к тем бумагам, которые были куплены после 1 января 2014 г.

На что распространяется вычет?

- Бумаги, допущенные в торговле на российском рынке: акции, облигации, биржевые ноты.

- Паи открытых инвестиционных фондов с российской управляющей компанией. На закрытые ПИФы льгота не распространяется.

- Льготу нельзя применить к структурным продуктам или к иностранным ценным бумагам. Однако она применяется к акциям, торгующимся на СПБ Бирже и ко всем ETF от Finex, так как финансовый результат по ним считается в рублях.

А какой размер вычета?

Определяется по специальной формуле:

Пример. Вы купили акции 1 марта 2017 г. и продали их 1 июля 2020 г. Тогда максимальный размер вычета составляет 9 млн руб. (3 года * 3 млн руб.). Я покупал акции в разные даты и увеличивал позицию. Если по бумагам осуществлялась продажа с разным сроком владения, то формула расчета вычета будет учитывать срок владения каждой покупки и ее удельного веса в сумме дохода от продажи. Также применяется метод ФИФО: первый пришел — первый ушел.

Пример 1. Инвестор купил 100 акции Газпрома 16 августа 2013 г., еще 150 бумаг — 13 февраля 2018 г. Далее продает 250 бумаг 5 апреля 2020 г. Вычет в этой ситуации применить нельзя. Первый пакет акций куплен до 1 января 2014 г., а второй продан менее чем через 3 полных года. Допустим, акции были куплены 1 сентября 2015 г. — 50 шт., потом еще 150 на 5 июля 2017 г. Продажа 60 бумаг производилась 1 августа 2019 г., а остальные 140 — 25 декабря 2019 г. В этом случае применить вычет можно лишь к 50 первым купленным бумагам: они удовлетворяют всем условиям. Остальные 150 не имеют срока владения более 3 лет.

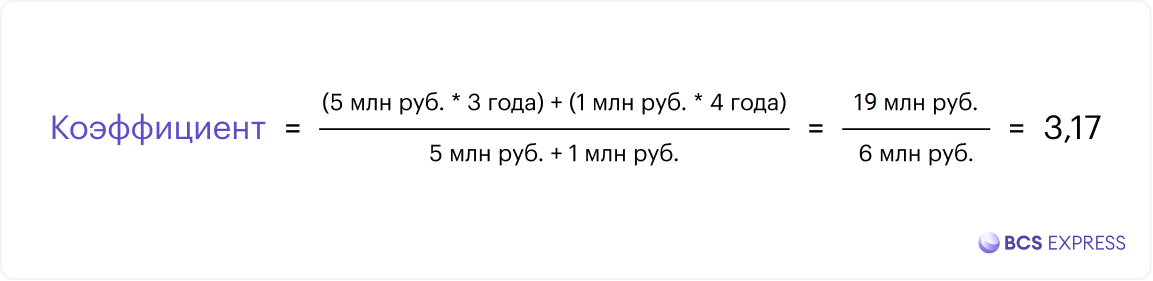

Пример 2. В 2020 г. клиент продает акции Сбербанка и Магнита. По первым доход составил 5 млн руб., по вторым — 1 млн руб. Срок владения: 3 и 4 полных года соответственно. Нам надо посчитать коэффициент, показывающий средний срок владения акций.

Далее находим размер вычета:

Налогооблагаемая база составит 6 млн, а налог платить не потребуется. Допустим, база составляет 15 млн руб., тогда можно приметить вычет лишь на 9,51 млн. На остальной доход (15-9,51=5,49 млн) потребуется уплатить налог.

Льгота предоставляется на положительный результат по бумагам в совокупности после сальдирования. То есть вначале идет сальдирование доходов по проданным бумагам со сроком более 3 лет, а уже от полученного результата предоставляется льгота.

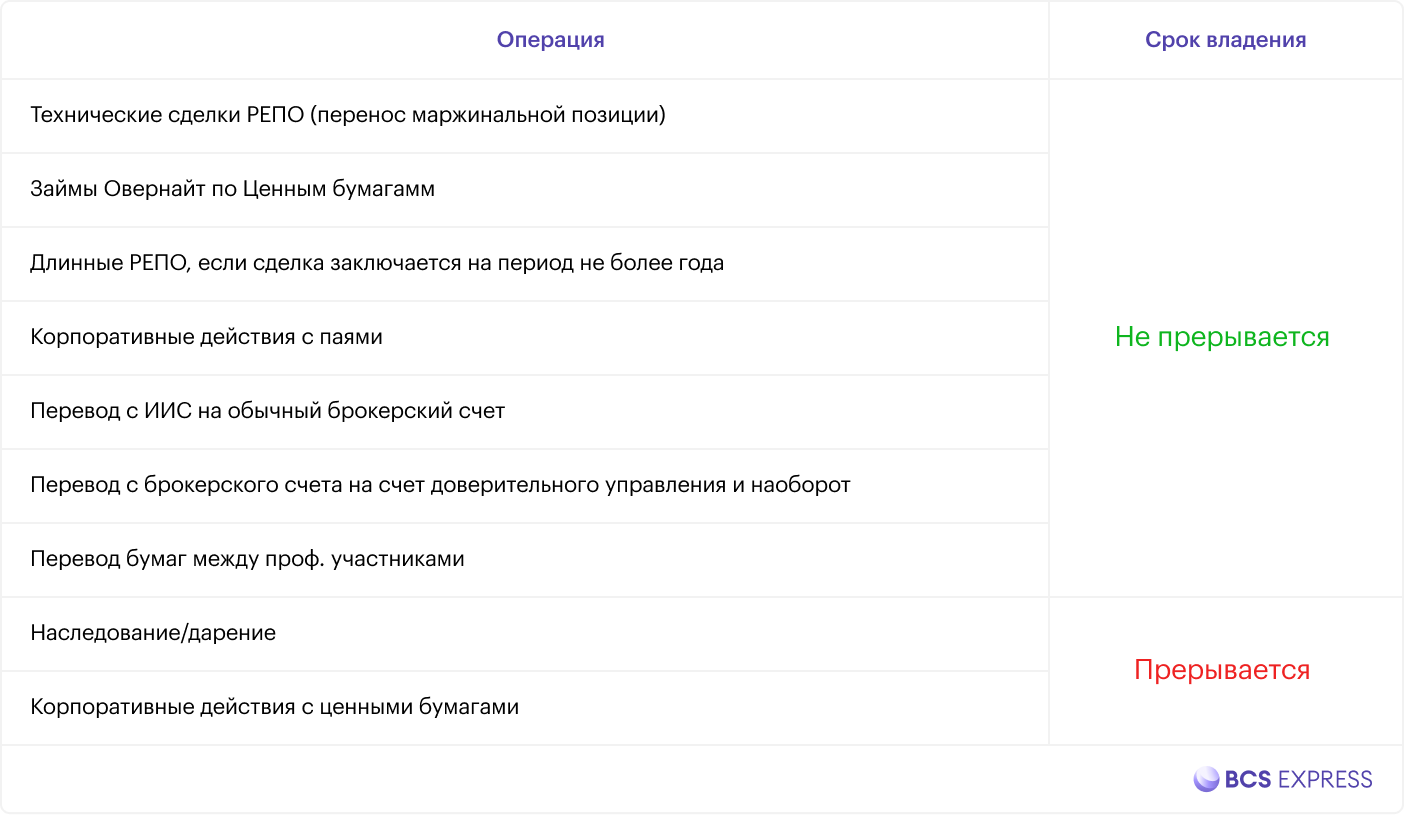

Что влияет на срок владения?

Различные операции по счету не прерывают срок владения, но есть исключения. Например, срок владения не наследуется. Полученные по наследству бумаги будут отсчитывать новый срок с момента поступления на счет.

А когда получать вычет?

Его можно получить внутри года, например, при выводе денежных средств, или по окончании года. Им можно воспользоваться и в следующий налоговый период. Льготой можно воспользоваться неограниченное количество раз.

Кто может получить?

Налоговый вычет могут использовать только налоговые резиденты Российской Федерации.

Способы и инструкция для получения вычета

- Через брокера. Для этого способа потребуется подписать заявление, чтобы брокер все сделал самостоятельно. БКС предоставляет такую услугу, подписать соответствующий документ можно в офисе компании. Важно отметить, что подписанное заявление действует в рамках одного календарного года. Если вы планируете использовать льготу в 2022 г., то и заявление должно быть подано в это год. На следующий год оно распространяться не будет, потребуется новое. В данном способе вычет применяется автоматически при выводе денег со счета либо по окончании года. Если вы вывели деньги, а только потом подписали заявление, то потребуется вывести еще часть средств для получения вычета или дождаться окончания года.

- Через налоговую. В этом способе инвестор делает все самостоятельно. Когда оканчивается налоговый год, в котором была получена прибыль, налог удержится.

Далее в ФНС предоставляются документы:

- Брокерский отчет с момента покупки акций, на который необходимо применить вычет, до момента продажи, с печатью брокера.

- Справка 2-НДФЛ о сумме начисленного и удержанного налога.

- Декларация 3-НДФЛ и заявление о возврате налога с указанием банковских реквизитов.

- Пакет документов передается в ФНС по месту жительства.

Особенность

- Возможно, вы уже знаете, что существует счет ИИС и может показаться, что данный инвестиционный вычет похож на ИИС с типом вычета Б. Это так, но это два абсолютно разных вычета. Более того, использовать трехлетнюю льготу на ИИС нельзя.

- Владеть бумагами можно и более трех лет, законодательно нет требований о продаже бумаг именно через 3 года.

- У льготы нет «срока жизни», то есть ей можно воспользоваться в любое время после выполнения всех условий. Например, в 2022 г. все условия соблюдены и акции проданы — подать на вычет можно хоть в текущем году, хоть через 10 лет.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX