Стоит ли бояться высоких цен на нефть?

24 февраля 2012 ITI CapitalС начала февраля этого года цены на нефть вышли за границы трехмесячного бокового тренда и продолжают активно расти. Мы не будем здесь рассматривать причины данного явления. Куда интереснее понять, как это может сказаться на экономике и на рынках. Для европейских потребителей цены на нефть Brent (рис.1) с начала года выраженные в евро, выросли почти на 9%, и на 22% по сравнению с августом 2011 г. Мы не будем приводить здесь график изменений цен на бензин по отдельным странам еврозоны, но известно, что там они в 1,5-2,5 раза выше, чем в Штатах. А в Америке цены на бензин поднялись с декабря прошлого года почти на 20%.

Рисунок 1. График цен на нефть в евро.

Высокие цены на нефть опасны, прежде всего, для экономики еврозоны, которая в 4 квартале прошлого года по сути стагнирует, показывая нулевые темпы роста ВВП. Стоит учесть, что если стоимость энергоносителей продолжит рост – это вызовет как повышение затрат компаний, так и снизит потребительскую активность граждан. Например, агентство Moody's ожидает снижения объемов розничных продаж в еврозоне в течение первых трех кварталов 2012 г. Конечно, рост цен на топливо на текущих уровнях не слишком критичен для глобальной экономики, но если стоимость сырья останется на этих отметках более, чем на пару-тройку месяцев разгона инфляции не избежать.

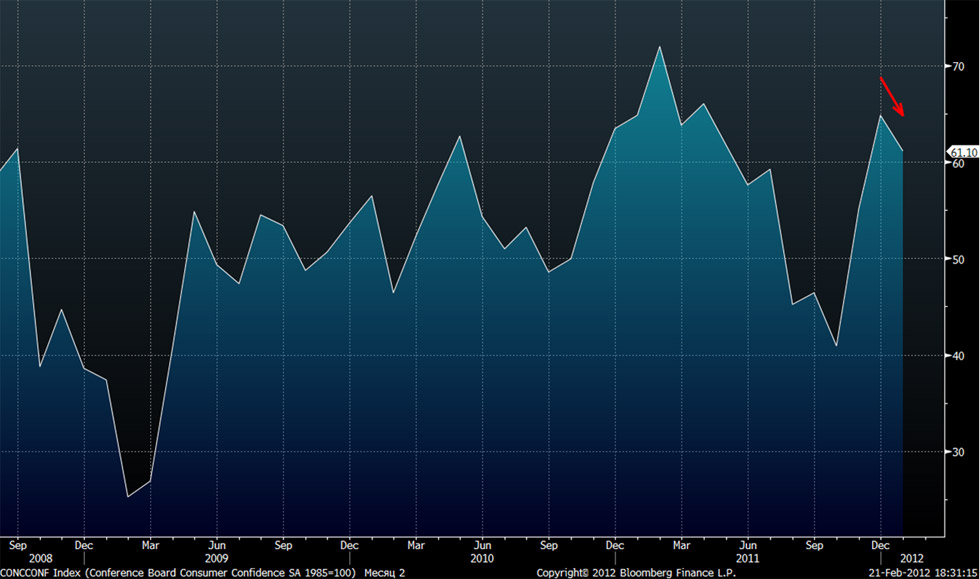

В этом плане показательно, что даже на фоне сильного роста заокеанских фондовых индексов, снижения уровня безработицы, январский индекс потребительской уверенности в Штатах снизился с 64,8 до 61,1 (рис.2). Причина - возросшие цены на топливо: ведь почти каждую из многомиллионного парка автомашин надо заправлять 1-2 раза в неделю.

Рисунок 2. Индекс потребительской уверенности в США (месячный)

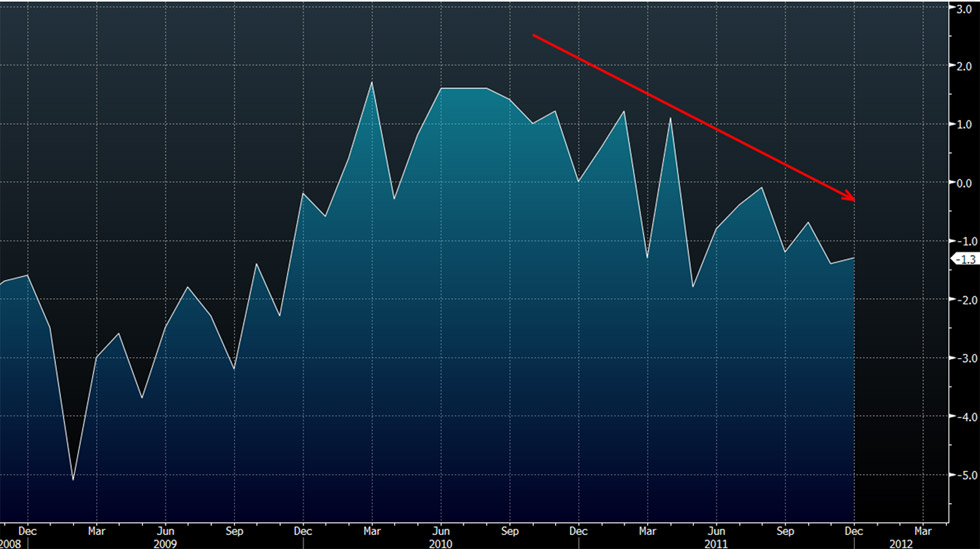

Увеличение затрат на топливо в связи с ростом мировых цен на черное золото может сократить прибыль предприятий и замедлить рост прибылей. Во избежание этого компании могут либо пойти на вынужденное сокращение прочих издержек или же на увеличение отпускных цен на продукцию, что в условиях слабого потребительского спроса вряд ли вызовет увеличение объемов розничных продаж, которые за последние месяцы в Штатах и так не особо не растут (рис 3).

Рисунок 3. Динамика объемов розничных продаж в США (помесячно).

Из 410 компаний, входящих в индекс S&P-500, которые в настоящий момент уже обнародовали отчетность за 4-й квартал 2011 года лишь 86 дали прогнозы прибыли на акцию на первый квартал текущего года. Прежде всего, сложность прогнозирования связана с изменениями котировок сырья и валют. Долгосрочный рост цены на нефть, прежде всего, ощутят на себе компании, занимающиеся грузоперевозками и предоставляющие авиауслуги. Не случайно индекс акций транспортных компаний в Штатах прекратил рост уже в конце в конце января (рис. 4).

Рисунок 4. Транспортный индекс Dow Jones (дневной).

Таким образом, дальнейшее повышение цен на нефть может быть выгодно только спекулянтам, и до определенного момента экономика постарается их не замечать, однако этот разгон цен таит в себе большие среднесрочные риски нестабильности в экономике, которые в конечном итоге приведут к падению фондовых индикаторов. Кстати, котировки нефти смеси Brent на утро 22 февраля вышли к отметке $121,5/барр. То есть сейчас цены на нефть выходят на ценовые уровни максимумов, с которых начался обвал рынка в мае прошлого года.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Cauvo Capital | 69% | ||

| 3 |  |

Тинькофф Инвестиции | 57% | ||

| 4 |  |

Открытие Брокер | 56% | ||

| 5 |  |

Октан-Брокер | 55% | ||

| 6 |  |

ВТБ | 54% | ||

| 7 |  |

Риком-Траст | 47% | ||

| 8 |  |

КапиталЪ | 46% | ||

| 9 |  |

Русс-Инвест | 46% | ||

| 10 |  |

АЛОР БРОКЕР | 45% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX