Бенефициары кризиса и защитные активы на российском рынке акций

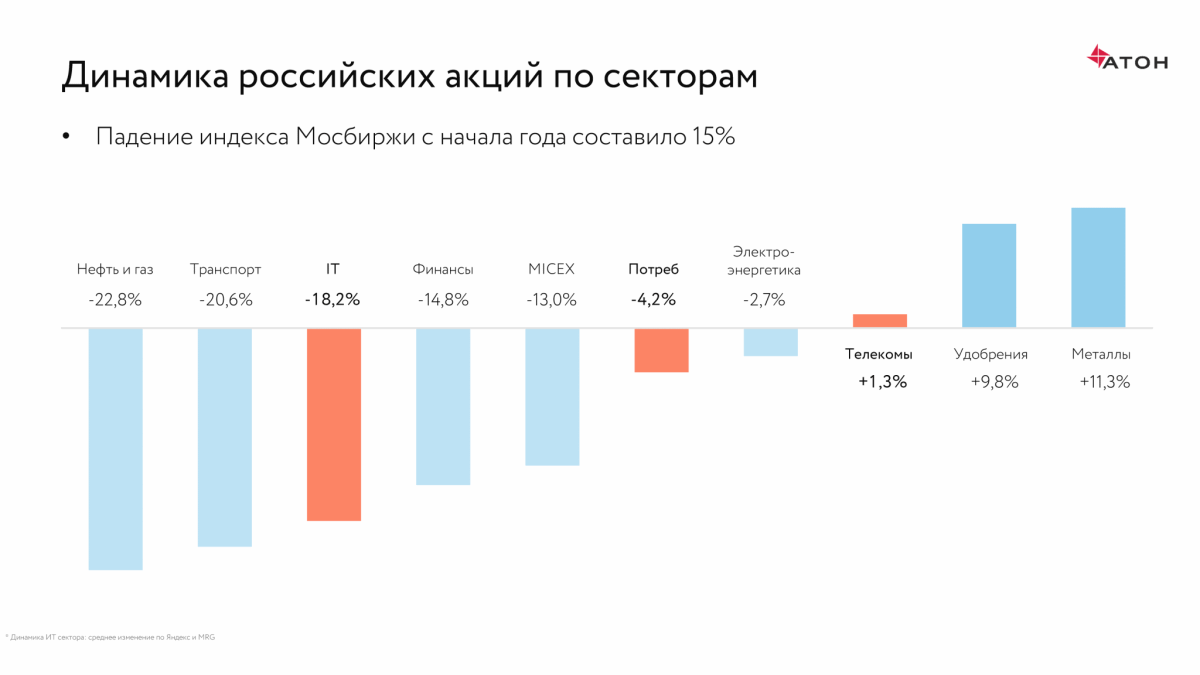

АТОНРитейл, телеком, IT. Вопрос, на который многие пытаются найти ответ, - какие из этих секторов являются защитными? Первые два – да, потому что они ведут себя лучше рынка, который упал в среднем на 19%. Удивительна здесь стала динамика IT-компаний, которые допустили падение более сильное, чем рынок. В принципе, это возможность для начинающих инвесторов (или для тех, кто открывает себя этот сектор): технологические компании выйдут из этого кризиса с новыми силами и с подросшей клиентской базой.

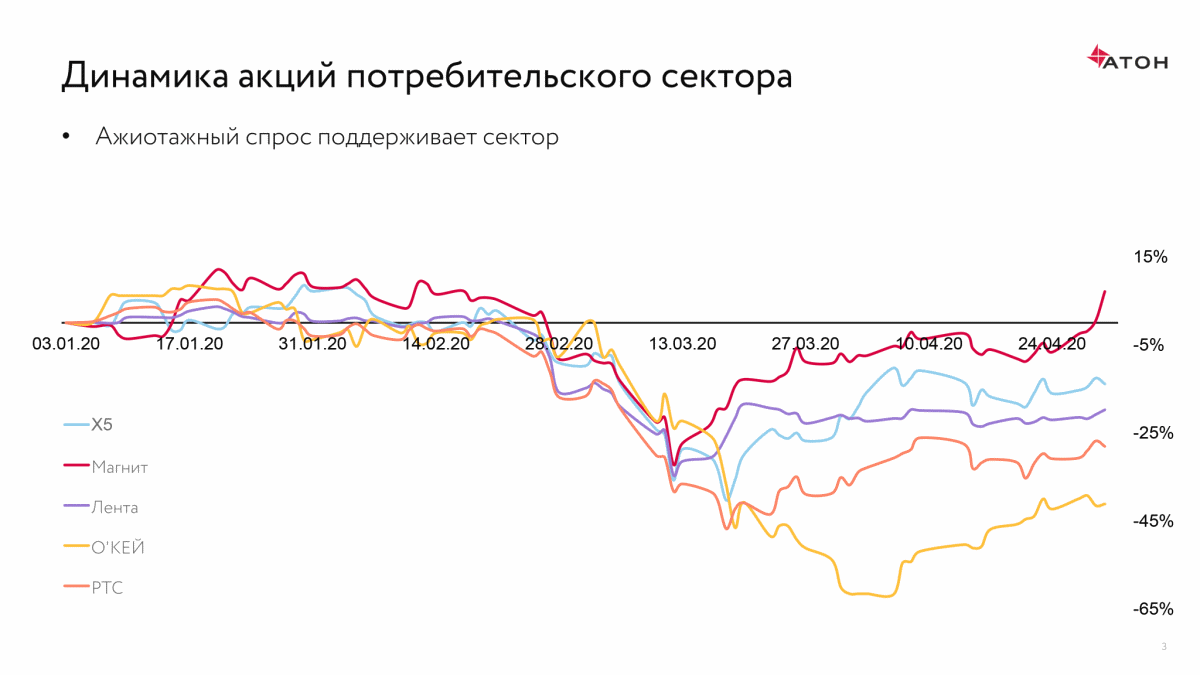

В потребительском секторе компании торгуются выше докризисных уровней. Что будет с ним в этом году? Влияние внешних событий пока сложно полноценно оценить, но первые прогнозы свидетельствуют о том, что потребление может упасть на 5% минимум, а ВВП – на 4%. Что при этом происходит с розничными продажами? На удивление они очень хорошо себя вели с начала года и показывали неплохой рост, который, в первую очередь, был обусловлен ростом реальных зарплат россиян. Но ситуация будет меняться: как только мы увидим улучшение динамики роста зарплат и доходов (это обязательно произойдет в ближайшие несколько месяцев), мы заметим сокращение потребительских настроений.

Потребители не экономят на еде. Сектор продовольственной розницы чувствует себя лучше остальных в силу того, что перераспределение затрат происходит таким образом, что большая часть доходов тратится именно на продукты первой необходимости, несмотря на общее падение доходов. С этим связано позиционирование сектора: инвесторы имеют в нем определенную защиту. В целом, мы думаем, что на общем фоне сектор в перспективе будет чувствовать себя хорошо. Кризис открывает для продовольственной розницы возможность цифровой трансформации, и многие игроки пытаются им воспользоваться. Например, X5 Retail Group, которая обошла «Утконос» по объему онлайн-продаж. Вполне возможно, что ритейлеры смогут воспользоваться этой ситуацией и стать более значимыми игроками в онлайн-сегменте, и это позволит им успешно трансформироваться в будущем.

Главным драйвером IT-сектора по-прежнему остается реклама. Очень много сервисов запускается: тут и каршеринг, и такси, и различные медиасервисы, но при этом нужно понимать, что деньги в этом сегменте в основном зарабатываются на рекламе. Поэтому падение сектора с начала кризиса объясняется тем, что ожидания по рынку рекламы сильно просели. Общий рынок рекламы может снизиться по итогам года на 12%. При этом если посмотреть на цифровую рекламу, на интернет, то, скорее всего, она останется в позитивной зоне. Возможно, мы увидим околонулевой рост, что в условиях кризиса неплохо. Самое важное в IT-секторе то, что он позволяет компаниям сейчас привести новых клиентов. Фактически, мы живем в эксперименте ускоренной цифровизации общества, когда люди, далекие от пользования цифровыми услугами, вынуждены начать ими пользоваться. Это залог дальнейшего более скорого роста сектора в будущем.

Во все времена сектор телекоммуникаций был защитным благодаря своей стабильности. Он не проседает в кризис, не происходит серьезного изменения стратегий компаний и серьезного ухудшения денежных потоков. Другая сторона вопроса – когда мы увидим дальнейший рост или выход из этого кризиса, сложно будет назвать телекоммуникационные компании основными бенефициарами ситуации. Они приносят стабильный доход в виде дивидендов. Есть сервисы, которые компании стараются развивать, это сектор платного телевидения, облачные сервисы. Но все это составляет лишь малую часть бизнеса компаний. Она растущая, но глобальный рынок пока не видел значимых кейсов цифровой трансформации телекоммуникационных компаний.

Даже в этих условиях есть компании, которые выделяются. Это, например, МТС: она находится на шаг впереди и пытается много сделать для того, чтобы провести цифровую трансформацию и получить большую долю в цифровых сервисах. У компании понятная дивидендная политика, у нее двузначные дивидендные доходности. Учитывая то, в каком состоянии находятся процентные ставки в мире, такие привлекательные доходности не сохранятся долго.

У нас позитивный взгляд на секторы IT- и телекоммуникаций. В IT надо смотреть через 2020 год. Время, в которое мы живем, важно с точки зрения понимания, насколько все будет плохо, но опытные инвесторы пытаются найти ответ на вопрос, что будет с сектором в 2021-2023 годах. Скорее всего, основные сегменты в IT, такие как доставка еды, такси, реклама, будут расти еще быстрее. На потребительский сектор у нас нейтральный взгляд.

Рынок всегда смотрит вперед. То, что мы видим сейчас, - 2020 год будет провальным для всех, в том числе и для технологических компаний. Важный вопрос в том, чтобы определить, кто является бенефициаром изменений, которые произойдут, кто может показать более лучшую динамику на том промежутке времени.

Топ-3 ценных бумаг для долгосрочного портфеля: Яндекс, Mail.ru и МТС. Хорошая перспектива у Ростелекома.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Cauvo Capital | 69% | ||

| 3 |  |

Тинькофф Инвестиции | 57% | ||

| 4 |  |

Открытие Брокер | 56% | ||

| 5 |  |

Октан-Брокер | 55% | ||

| 6 |  |

ВТБ | 54% | ||

| 7 |  |

Риком-Траст | 47% | ||

| 8 |  |

КапиталЪ | 46% | ||

| 9 |  |

Русс-Инвест | 46% | ||

| 10 |  |

АЛОР БРОКЕР | 45% |

Отзывы о Брокерах

Andrei 20 июн 2025 NPBFX

Кристина 12 июн 2025 NPBFX

S_Roman 21 май 2025 NPBFX

Марк 14 май 2025 NPBFX

Герман Протас 25 апр 2025 NPBFX

Oleg Kit 18 апр 2025 NPBFX

Асташонок Андрей 26 мар 2025 NPBFX