Еврооблигации: инвестиционный или спекулятивный рейтинг?

8 мая 2020 АТОНС начала кризиса долговой рынок претерпел серьезные изменения как с точки зрения доходностей, так и с точки зрения рисков. Некоторые эмитенты, которые еще вчера имели инвестиционные рейтинги, сегодня ищут любые средства, чтобы выжить.

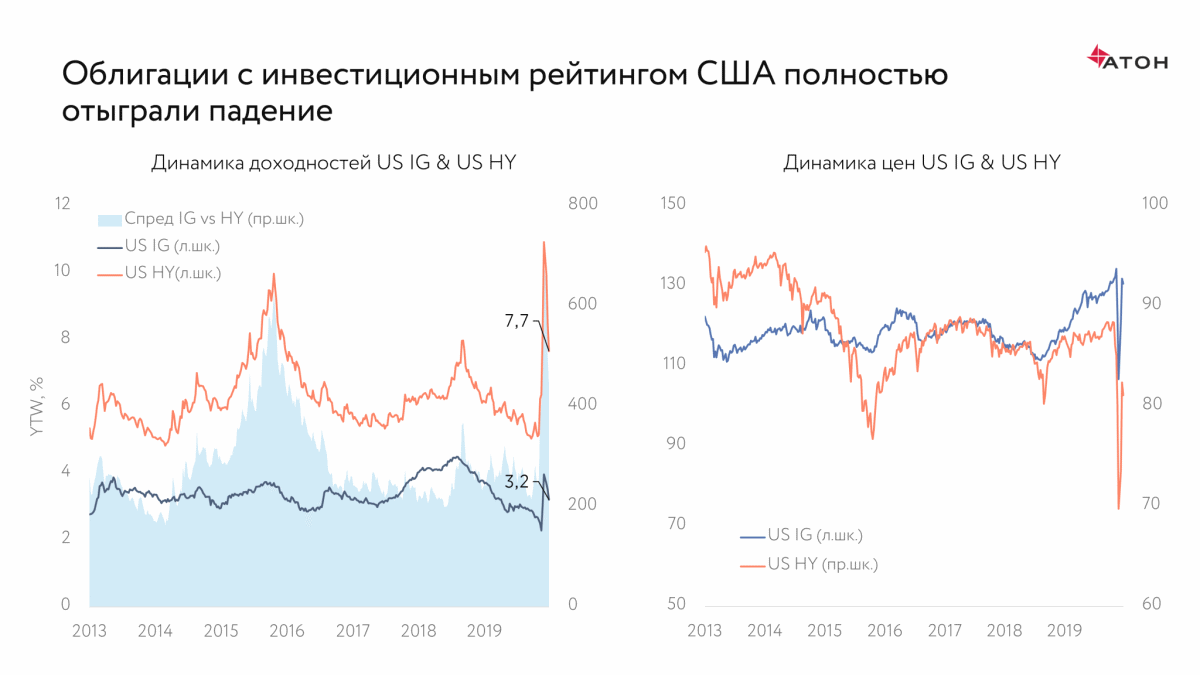

Рынок облигаций США сильно вырос за последний месяц, и во многом на это повлияли действия Федрезерва. С начала волатильности на рынках, которая длится с февраля, глубина падения американских облигаций с инвестиционным рейтингом составила 20%, долговых бумаг со спекулятивным рейтингом – 22%. Но благодаря программе выкупа активов ФРС (она включила в себя оба класса активов, но не ниже облигаций с рейтингом ВВ-), цены на облигации быстро и сильно отскочили обратно. Долговые бумаги с инвестиционным рейтингом уже почти отыграли все падение, спекулятивные пока находятся на 11% ниже своих пиковых значений в феврале.

Действия Федрезерва в сегменте облигаций со спекулятивным рейтингом сместили баланс риска и доходности некоторых эмитентов, так как бумаги с сомнительным кредитным качеством сильно выросли в цене после объявления программы выкупа активов. Но из-за быстрого снижения ставки ФРС спреды между доходностями к погашению эмитентов и государственной кривой расширились и еще не успели вернуться к докризисным значениям (хотя кредитное качество некоторых эмитентов не изменилось).

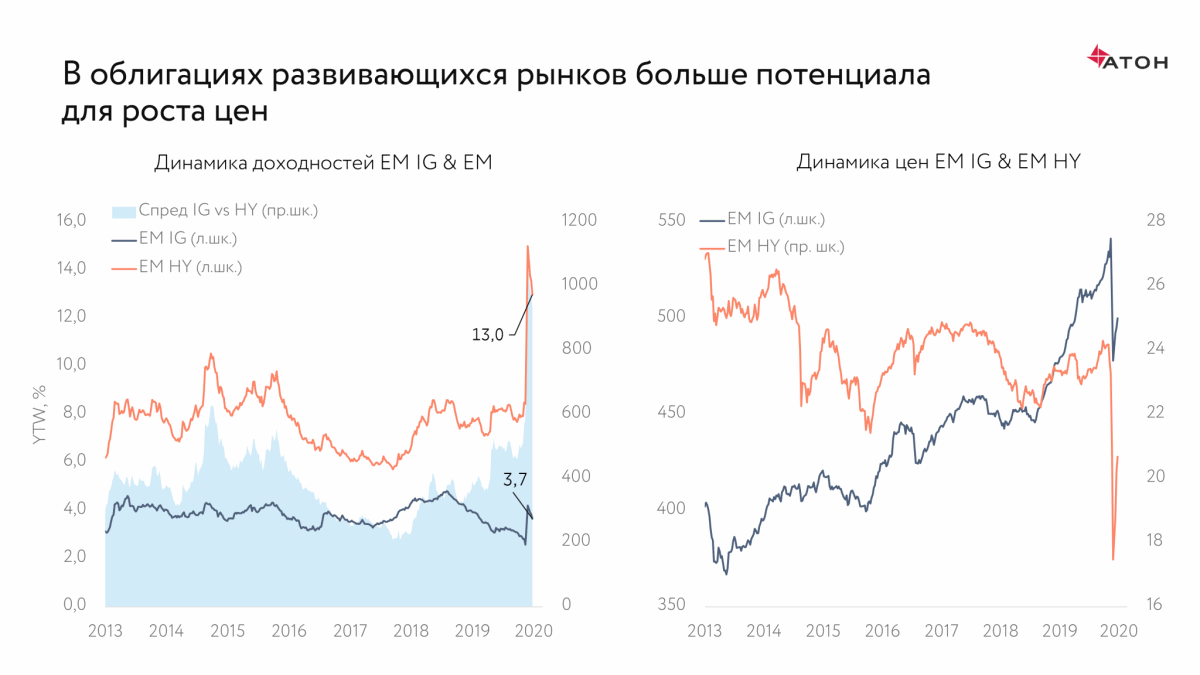

Соотношение риска и доходности на американском рынке менее привлекательно, чем на развивающихся, особенно в сегменте облигаций со спекулятивным рейтингом.

Ситуация на развивающихся рынках выглядит иначе: глубина падения облигаций с инвестиционным рейтингом составила 12% и 32% — для бумаг со спекулятивным рейтингом. Ни тот, ни другой класс еще пока не отыграли свое падение.

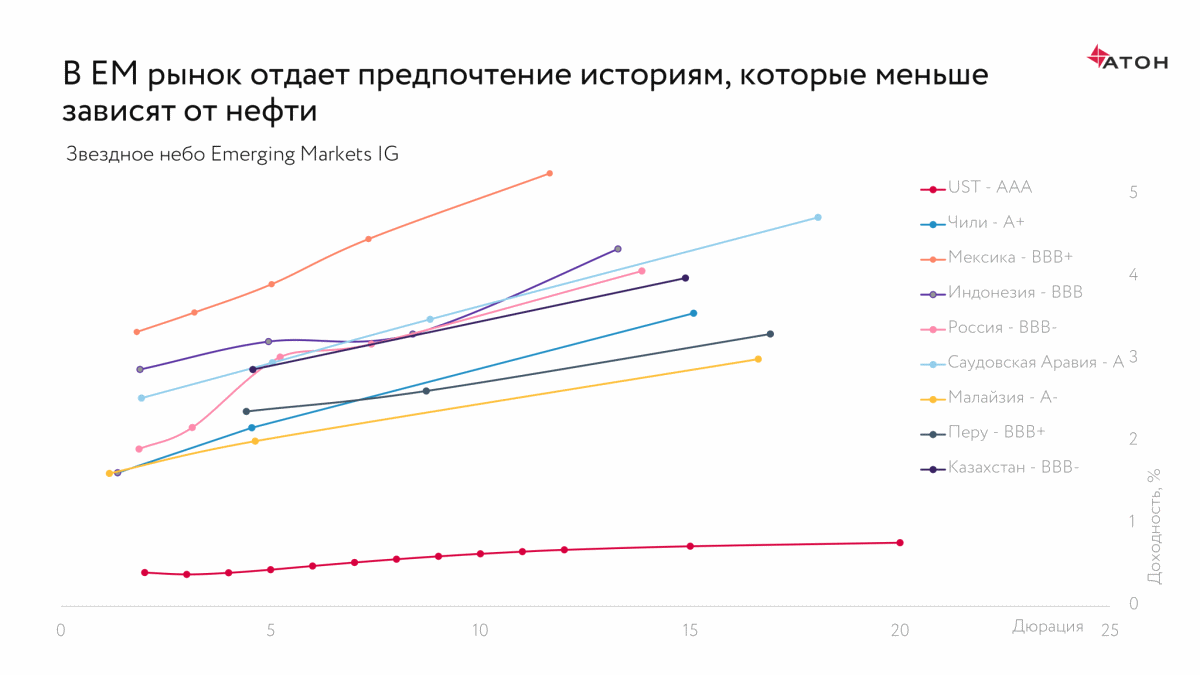

Существенная часть развивающихся рынков — это сырьевые экономики, которые сильно пострадают не только из-за карантинных мер, но и из-за падения спроса цен на нефть, газ, медь и прочее сырье. Правительства развивающихся стран так же, как и США с Европой, выделяют средства на поддержку населения и бизнеса, но размеры помощи гораздо более скромные. Развирающиеся экономики просто не могут себе позволить производить массивные фискальные стимулы без существенного изменения кредитного качества.

Инвесторы уже выделили для себя эмитентов инвестиционного качества, с которыми им комфортно, — это, например, Чили, Малайзия или Перу. Экономики и бюджеты этих стран умеренно или вовсе не зависят от нефти и при этом имеют безупречный финансовый профиль. Мексика, несмотря на хороший финансовый профиль, имеет большой нерешенный вопрос в виде квазисуверенной нефтегазовой корпорации PEMEX, а также большого промышленного кластера, ориентированного на экспорт в США, который сильно пострадает в 2020 году.

Российские выпуски, на наш взгляд, оцениваются справедливо. У нас низкий уровень долга и высокие резервы благодаря консервативной финансовой политике последних лет. Но дальнейшая динамика еврооблигаций будет во многом определятся ценой на нефть. Российский бюджет балансируется при цене на углеводороды в $45 за баррель. Если цена не вернется на этот уровень, то правительство будет вынуждено увеличивать долг и тратить резервы.

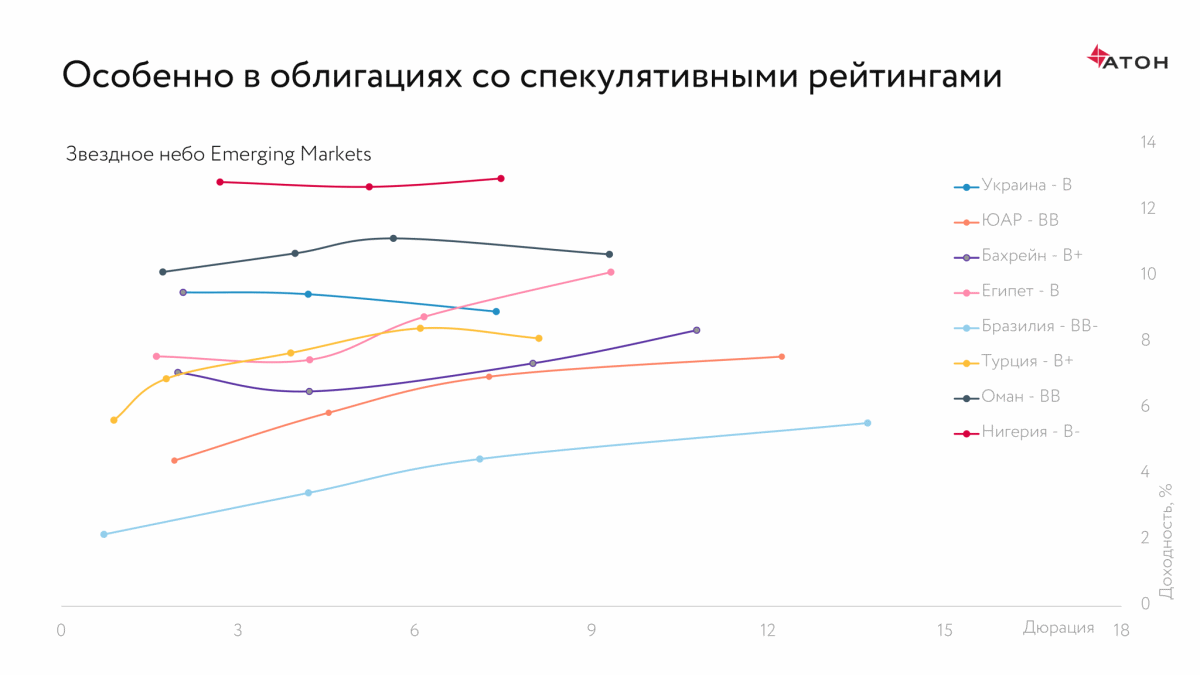

Хуже обстоят дела у стран со спекулятивными рейтингами. Их сильная зависимость от нефтяной выручки привела к существенным коррекциям суверенных выпусков большинства стран Африки и Ближнего Востока. Наиболее слабые эмитенты, такие как Нигерия и Ангола торгуются с двузначными доходностями. Бюджеты этих стран балансируются при ценах на нефть в $98 и $64 за баррель соответственно. При этом их финансовый профиль был слабым еще до кризиса.

Выбирая корпоративных эмитентов из развивающихся рынков, нужно обращать внимание и на состояние суверенного заемщика. Один и тот же эмитент будет совершенно по-разному себя чувствовать в стране с рейтингом А и в стране с рейтингом B.

Котировки облигаций эмитентов с хорошим кредитным качеством будут восстанавливаться быстрее других. К таким категориям могут относится как эмитенты с инвестиционным, так и со спекулятивным рейтингом.

Минимальный риск дефолта будет у суверенных заемщиков, чьи экономики обладают хорошими кредитными метриками (это низкие уровни дефицита счета текущих операций и бюджета, низкие уровни долга и солидный запас резервов) и устроены так, что доходы от туризма, продажи нефти составляют минимальную долю, плюс имеют доступ к рынкам капитала по приемлемым ставкам

Корпоративные заемщики должны обладать следующими качествами: (1) эмитент должен работать в отрасли, которая не приостанавливает свою деятельность (предпочтительнее такие отрасли, как телекоммуникации или фармацевтика, далее - нефтегазовая и металлургическая индустрии); (2) компания должна иметь комфортный график погашения долговых обязательств и низкий уровень долговой нагрузки; (3) квазисуверенные компании должны быть системно значимыми для страны с высокой вероятностью финансовой поддержки со стороны государства.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX