Облигации, которые могут обогнать депозит

18 декабря 2019 БКС Мир инвестицийНа фоне снижения инфляции Банк России в 2019 г. снижал ключевую ставку пять раз, установив ее по итогам последнего заседания на уровне 6,25% против 7,75% на начало года. Процентные ставки по инструментам с фиксированной доходностью отреагировали аналогичной динамикой: если в начале года инвестор мог легко зафиксировать доходность по банковскому вкладу или годовой ОФЗ на уровне 7,8–8% годовых, на текущий момент реалии существенно изменились.

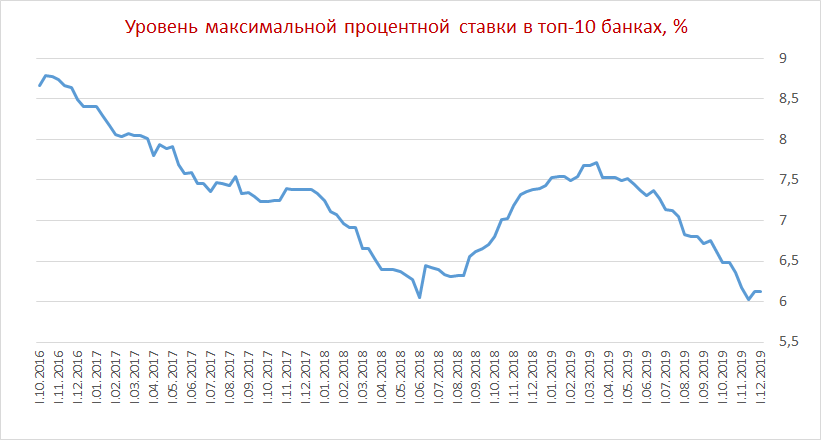

Максимальная процентная ставка среди десяти крупнейших банков, привлекающих наибольший объем депозитов физических лиц, по данным ЦБ в первой декаде декабря составила 6,13%. После достижения двухлетнего максимума в марте этот показатель стабильно снижается и находится около минимумов последнего десятилетия.

Сегодняшние ставки по депозитам выглядят малопривлекательными. При этом есть основания полагать, что доходности вкладов продолжат снижаться в ближайшие месяцы вслед за ключевой ставкой. Государственные ОФЗ также обеспечивают достаточно скромную доходность.

В то же время, сегмент корпоративных облигаций по-прежнему выглядит интересным и дает возможность зафиксировать ставки в районе 7–7,5% по бумагам инвестиционной категории (по национальной рейтинговой шкале).

Учитывая сохранение тренда на снижение инфляции, которая, по прогнозам ЦБ, в I квартале 2020 г. опустится ниже 3%, окно возможностей для инвесторов, желающих зафиксировать доходности выше 7%, может оставаться открытым очень непродолжительное время. Уже в начале 2020 г. указанный диапазон ставок для корпоративных бумаг может спуститься еще ниже.

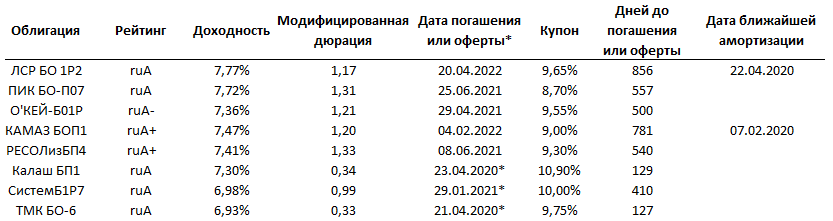

Далее мы сформировали перечень корпоративных облигаций, которые могут обеспечить инвесторам комфортный уровень доходности при покупке в ближайшее время*.

Купонный доход по всем перечисленным бумагам освобожден от НДФЛ, и они имеют достаточный уровень ликвидности. То есть среднестатистический частный инвестор может без труда купить или продать необходимое количество бумаг в масштабах своего капитала. Уровень дюрации по приведенным облигациям не превышает 18 месяцев, что минимизирует риски снижения цены в случае неожиданного всплеска процентных ставок.

Дополнительным преимуществом для частного инвестора является гибкость условий вложений. По условиям банковского вклада, как правило, снять средства раньше срока без потери накопленных процентов нельзя. В случае же облигаций благодаря НКД есть возможность практически в любой момент продать бумаги и направить средства на личные цели.

Приятным бонусом может стать возможность получения дополнительного дохода в 13% в виде налогового вычета с суммы до 400 тыс. руб. Такая возможность появляется, если вы храните облигации на индивидуальном инвестиционном счете, по которому государство предоставляет специальные налоговые льготы. Подробнее об ИИС можно прочесть в обзоре Что такое Индивидуальный инвестиционный счет?

Для тех, кто еще мало знаком с особенностями облигаций и их свойствами рекомендуем ознакомиться со специальным учебным материалом Максимально доступно объясняем, что такое облигации и как на них заработать.

Для более опытных инвесторов

Для тех, кто уже знаком с особенностями инвестирования в облигации и планирует пересмотреть свою стратегию в условиях приближения «дна» по инфляции, можно предложить следующую тактику.

Учитывая возможный рост инфляции после прохождения минимума в феврале-марте 2020 г., оставаться в средне- и долгосрочных облигациях по прошествии этого периода может быть невыгодно. Отток спекулятивного капитала и риски краткосрочного повышения ставок могут оказать давление на цену таких бумаг и снизить совокупную доходность инвестиций.

Более разумным может быть переход в короткие бумаги в конце I квартала 2020 г. и отслеживание актуальных рыночных тенденций. Такая стратегия позволит без потерь переждать рост инфляции и впоследствии реинвестировать средства под более высокие доходности, если такая возможность представится.

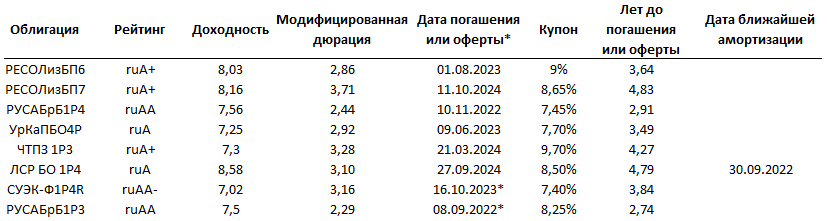

Таким образом, до марта 2020 г. имеет смысл оставаться в корпоративных бумагах с дюрацией в районе 2–4 лет, чтобы получить выгоду от переоценки отстающих бумаг. После этого срока дюрацию портфеля можно сократить до 6–12 месяцев, чтобы зафиксировать прибыль от переоценки и застраховаться от всплеска инфляции.

Привлекательные корпоративные облигации с дюрацией 2–3 года*:

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Cauvo Capital | 69% | ||

| 3 |  |

Тинькофф Инвестиции | 57% | ||

| 4 |  |

Открытие Брокер | 56% | ||

| 5 |  |

Октан-Брокер | 55% | ||

| 6 |  |

ВТБ | 54% | ||

| 7 |  |

Риком-Траст | 47% | ||

| 8 |  |

КапиталЪ | 46% | ||

| 9 |  |

Русс-Инвест | 46% | ||

| 10 |  |

АЛОР БРОКЕР | 45% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX