Какой курс рубля ждать к концу февраля

5 февраля 2020 БКС Мир инвестицийВ декабре рубль опроверг историческую статистику, согласно которой этот месяц является одним из худших для российской валюты, показав уверенный рост и завершив 2019 г. около многомесячных максимумов. В начале января данное движение продолжилось, и казалось, что ему уже ничто не угрожает.

Однако уже в середине месяца российская валюта развернулась вниз, несмотря на позитив, связанный с долгожданным заключением первого этапа торгового соглашения между США и Китаем. Это ускорило рост мировых рынков, за исключением нефтяного, который продолжил испытывать заметную слабость.

Однако рубль споткнулся о фактор, который ранее многие недооценивали, считая, что он не оказывает особого влияния на динамику российской валюты. Речь идет о покупке Банком России иностранной валюты для Минфина в рамках исполнения бюджетного правила. В новом месячном периоде, стартовавшем 15 января, объем операций в течение торговых сессий увеличился на 74% к показателю предыдущего месяца, достигнув максимального с декабря 2018 г. уровня.

Как бы это странно не звучало, но получается, что рост нефтяных цен выступает запаздывающим фактором, который в определенной степени сдерживает укрепление рубля. Тем не менее подобный эффект вызван скорее слишком резким повышением нефти, приведшим к непропорционально сильному увеличению покупок иностранной валюты. На более длительном периоде он должен сгладиться за счет притока в страну валютной выручки от нефтегазового экспорта, а операции в рамках бюджетного правила призваны предотвратить значительное укрепление рубля.

Еще один удар по всем рынкам нанесла стремительно развивающаяся ситуация с новым коронавирусом, изначально выявленном в Китае. По мере роста заболевших усиливаются опасения по поводу негативного влияния этой проблемы на мировую экономику.

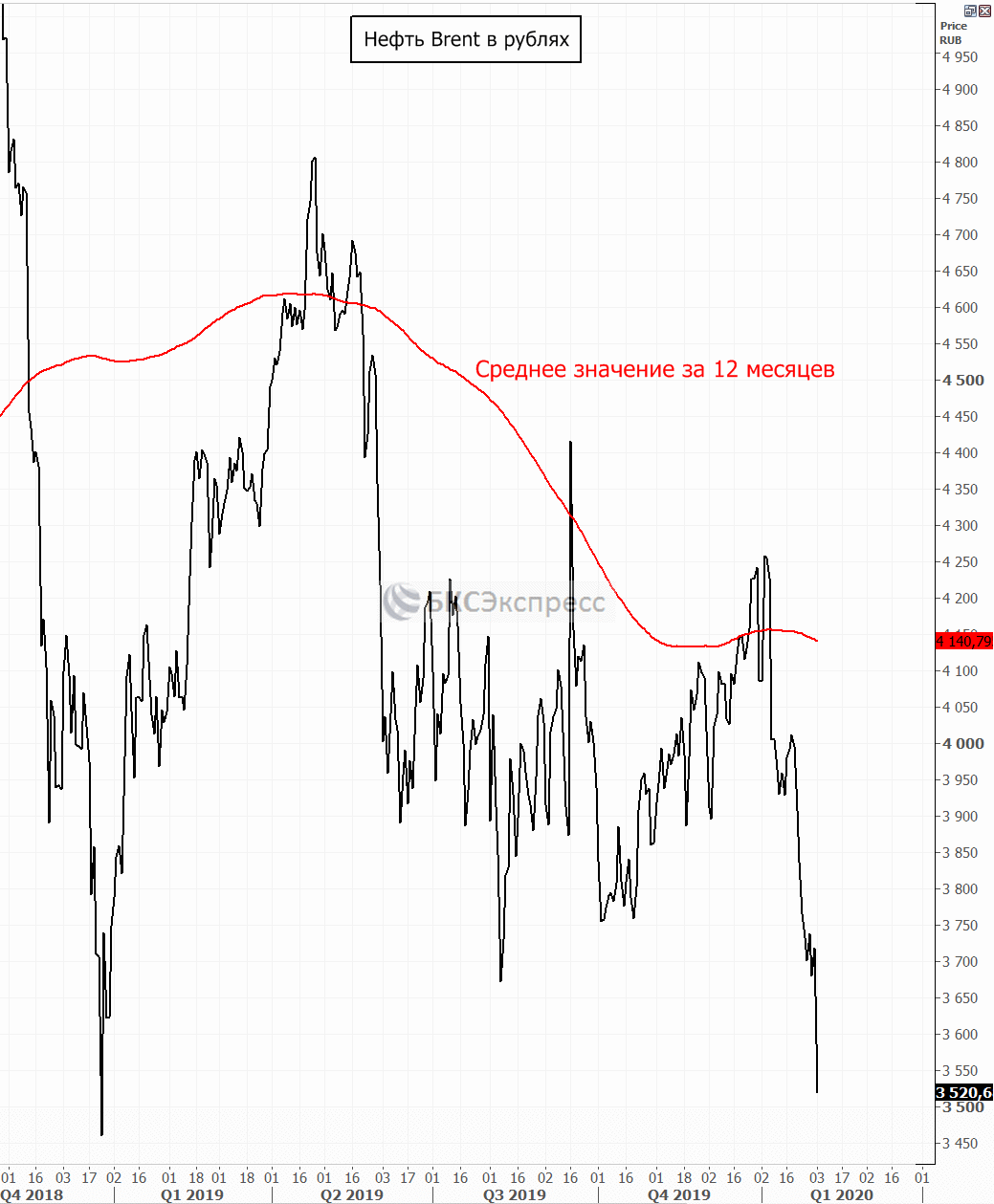

Сильнее всего эпидемия ударила по нефтяному рынку, вызвав быстрое снижение котировок нефти к годовым минимумам. Однако ослабление российской валюты, как это обычно бывает, не поспевало за негативной динамикой нефтяных цен. В результате рублевая стоимость барреля Brent упала к 12-месячному минимуму, отражая переоцененность рубля к нефтяному фактору.

Из-за этого дисбаланса основным риском для рубля в следующем месяце останется заметная слабость рынка нефти. Если достигнутые относительно низкие уровни нефтяных цен сохранятся на среднесрочном горизонте или падение продолжится, рубль начнет сокращать свою переоцененность к нефтяному фактору.

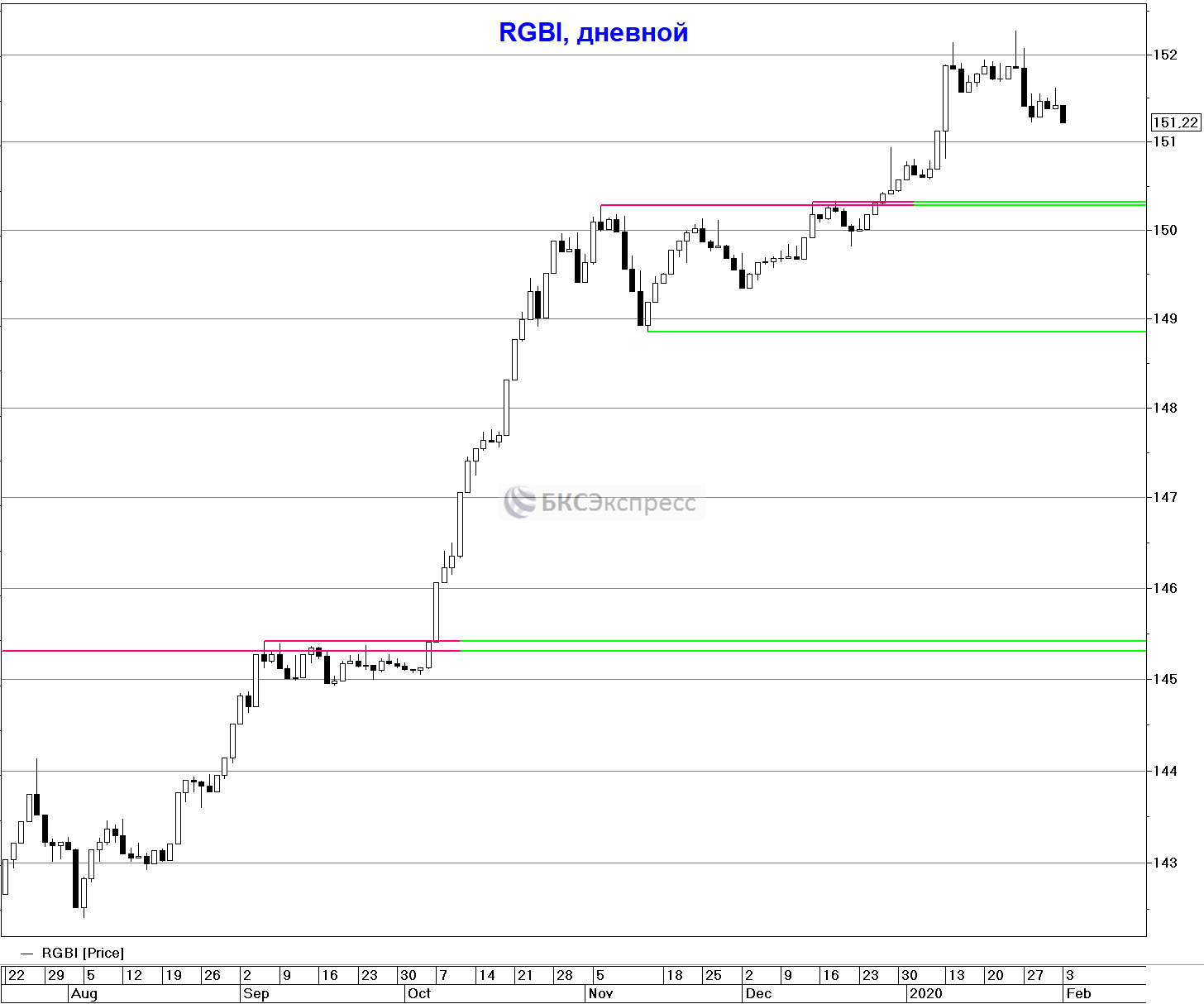

Российский долговой рынок оставался в последние месяцы на стороне рубля и, вероятно, продолжит оказывать ему ощутимую поддержку на краткосрочном горизонте. Правда, после мощного роста первой половины января к новым историческим вершинам, индекс гособлигаций RGBI приостановил подъем и перешел к коррекционному снижению.

Продолжающееся замедление российской инфляции сохраняет благоприятные условия для дальнейшего снижения ключевой ставки Банка России, ближайшее заседание которого состоится 7 февраля. Пока с небольшим перевесом ожидается снижение ставки на 0,25% до 6%, что может оказать лишь умеренно негативное влияние на рубль в среднесрочной перспективе.

Правда, на этот раз мы можем увидеть некоторую осторожность регулятора относительно перспектив смягчения монетарной политики. Одной из причин может быть тот факт, что текущий низкий уровень инфляции в основном обусловлен высокой базой начала прошлого года, когда наблюдалось ускорение роста потребительских цен, вызванное повышением НДС.

Кроме того, риски ухудшения ситуации на мировых рынках из-за угрозы негативного влияния проблемы коронавируса на глобальную экономику, также может выступить фактором, сдерживающим снижение ставки ЦБ РФ.

Некоторую поддержку российской валюте может оказать вероятное снижение объема покупки валюты для Минфина РФ в новом месячном периоде. Это обусловлено тем, что в январе средняя стоимость нефти была существенно ниже декабрьского показателя, что уменьшит нефтегазовые сверхдоходы бюджета, направляемые на покупку иностранной валюты.

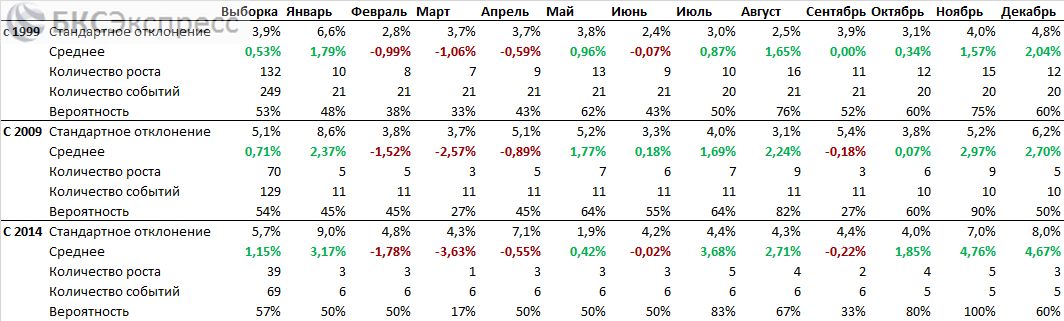

Сезонная статистика свидетельствует о возможном укреплении рубля в текущем месяце на 1–2%. Однако этому может воспрепятствовать февральское увеличение выплат по внешнему долгу российскими компаниями и банками, которое вместе с процентами составит $4,4 млрд. Кроме того, в марте будет пик таких выплат в первом полугодии ($6,2 млрд), и компании могут уже в наступившем месяце запасаться иностранной валютой для этих платежей.

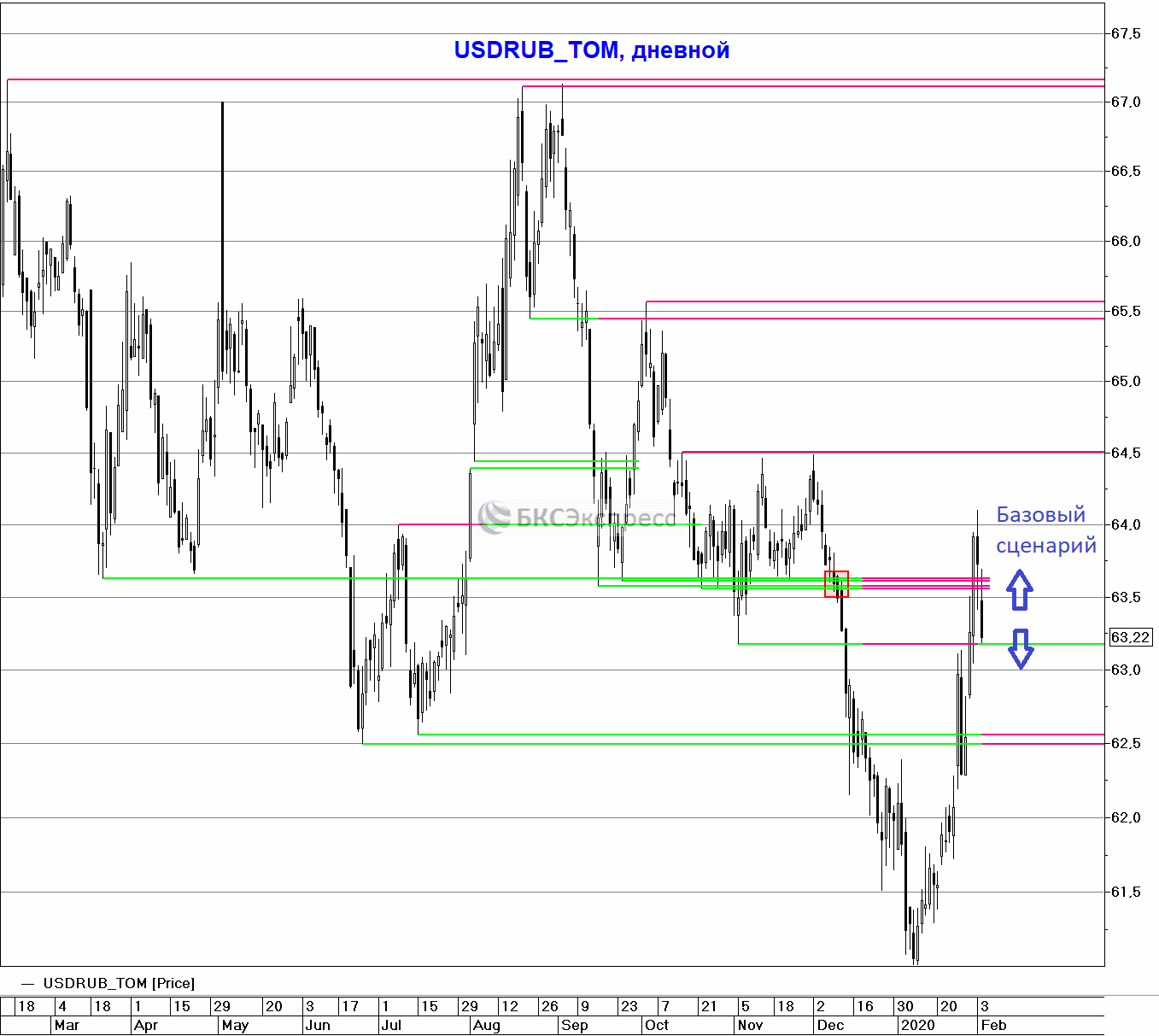

В первые сессии февраля пара USD/RUB резко откатилась от двухмесячной вершины, тем самым опровергнув пробой сильного сопротивления 63,6, произошедший 31 января. Тем не менее пока шансы на возобновление умеренного снижения рубля остаются достаточно высокими. При негативном развитии событий пара USD/RUB может попытаться закрепиться выше уровня 64 руб., нацелившись на техническое препятствие 64,5.

Более вероятным сценарием для наступившего месяца выглядит формирование консолидации в диапазоне 63–63,7. Однако его реализация возможна лишь при условии прекращения снижения нефтяных цен и появления попыток восстановления от 12-месячных минимумов.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Cauvo Capital | 69% | ||

| 3 |  |

Тинькофф Инвестиции | 57% | ||

| 4 |  |

Открытие Брокер | 56% | ||

| 5 |  |

Октан-Брокер | 55% | ||

| 6 |  |

ВТБ | 54% | ||

| 7 |  |

Риком-Траст | 47% | ||

| 8 |  |

КапиталЪ | 46% | ||

| 9 |  |

Русс-Инвест | 46% | ||

| 10 |  |

АЛОР БРОКЕР | 45% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX