Перспективы доллара на мировом рынке

15 июня 2020 БКС Мир инвестицийКогда речь заходит о курсе рубля против доллара, нужно оценивать не только факторы, влияющие на российскую валюту.

Динамика пары USD/RUB зависит и от ситуации на мировом валютном рынке, то есть от поведения самого доллара против других валют. Можно рассматривать различные пары, например EUR/USD, но для полноты картины лучше воспользоваться индексом доллара (DXY, USDX).

Что такое индекс доллара

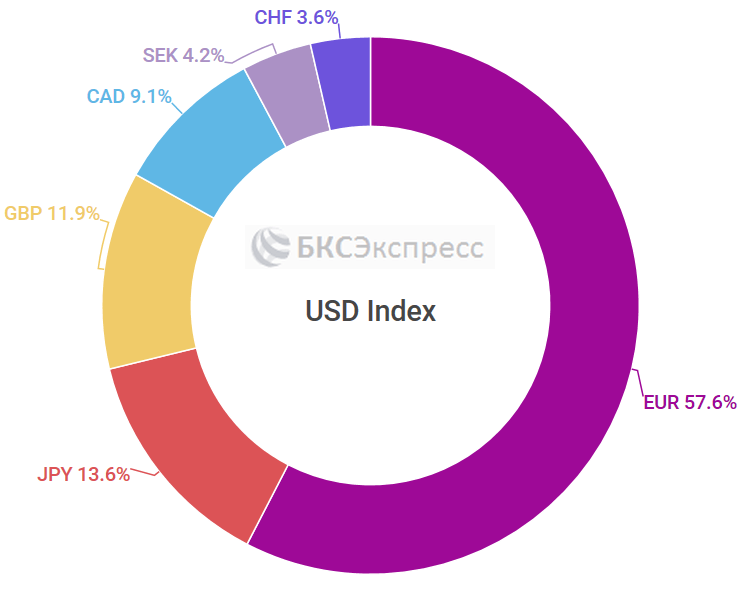

Индекс доллара — отношение доллара (USD) к корзине из шести иностранных валют. Представляет собой среднее взвешенное отношение доллара к евро (EUR), японской йене (JPY), фунту стерлингов (GBP), канадскому доллару (CAD), шведской кроне (SEK) и швейцарскому франку (CHF). При этом доля евро в корзине составляет около 60%.

Индекс доллара дает более полное представление о силе или слабости доллара, чем, когда вы смотрите на одну валютную пару.

Далее мы рассмотрим основные факторы, влияющие на доллар на мировом рынке, и оценим перспективы американца.

Процентные ставки

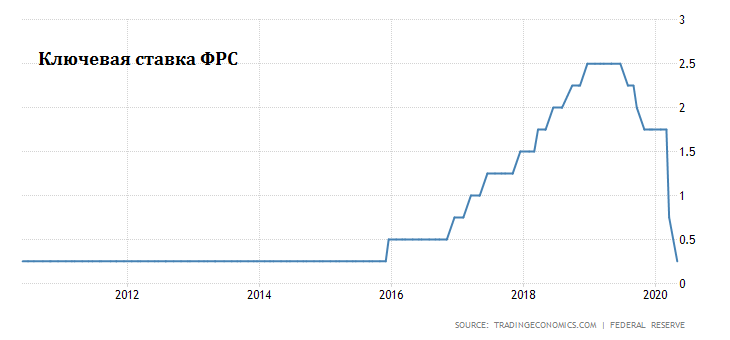

Прежде всего, речь идет о ключевой ставке ФРС. При прочих равных условиях, чем ниже процентные ставки в США, тем хуже для доллара.

С середины 2019 г. регулятор начал снижать fed funds rate, которую ранее удалось повысить до 2,25–2,5%. Экономический шок, вызванный эпидемией коронавируса, заставил Федрезерв действовать более активно.

В марте ФРС снизила диапазон ключевой ставки с 1,5–1,75% до 0,00–0,25%. Регулятор возобновил количественное смягчение (QE), которое, по сути, стало безлимитным.

ФРС будет скупать госдолг и ипотечные бумаги в объеме, необходимом для бесперебойной работы рынков. В программу выкупа были добавлены другие инструменты, включая ETF на облигации. Помимо этого, ФРС представила спектр кредитных программ для поддержки предприятий и домашних хозяйств. Объем программы — $300 млрд.

По мнению Джерома Пауэлла, стимулирование должно быть неограниченным до завершения экономического шока. Глава ФРС пообещал использовать весь список доступных инструментов в случае необходимости.

Ближайшее заседание Федрезерва пройдет 9–10 июня. Ожидается, что близкий к нулю диапазон ключевой ставки останется неизменным. Как показала практика еврозоны, отрицательные ставки негативно сказываются на состоянии банков. В условиях рецессии это создает дополнительные риски для финансовой системы.

Согласно сегменту фьючерсов на fed funds rate (сервису CME FedWatch), в ближайшие 12 месяцев ставка останется неизменной. Однако дополнительных монетарных стимулов из «списка доступных инструментов» исключать нельзя.

Доходности гособлигаций США находятся в районе исторических минимумов. К примеру, доходность 10-леток составляет 0,7% годовых, год назад было около 2,4%. Чем ниже доходности Treasuries, тем менее выгодно в них вкладываться — иностранный капитал уже не столь активно направляется в Америку, и спрос на доллар в теории сокращается.

График доходности 10-летних Treasuries с 2013 года, таймфрейм недельный

Есть и совсем простой момент. В результате монетарного смягчения денег (ликвидности) в финансовой системе становится больше. Чем выше предложение долларов, тем дешевле они становятся (ниже их курс).

Еще один фактор — процентные ставки в других странах. Оценим ситуацию в еврозоне, так как евро занимает около 60% в портфеле DXY. Спреды между доходностями Treasuries и гособлигаций Германии в последние месяцы сократились. Действия ЕЦБ пока не столь агрессивны по сравнению с ФРС. Это логично, так арсенал инструментов центробанка еврозоны более ограничен.

Депозитная ставка сохраняется на уровне -0,5%, ключевая — на уровне 0%. ЕЦБ в полной мере не исключает снижения ставок, но избегает этого из-за рисков для банковской системы. Программа выкупа активов (QE) сейчас составляет 750 млрд евро. Были объявлены более узкие программы поддержки экономики, включая долгосрочное рефинансирование задолженности банков.

Вывод 1. Ожидания по монетарной политике играют против доллара. Ближайшее заседание ФРС пройдет 9–10 июня. Будут опубликованы обновленные цифровые прогнозы по экономическим показателям и ключевой ставке. Заседание ЕЦБ состоится 4 июня. Регулятор также намерен активно стимулировать экономику. Однако арсенал инструментов у него более ограниченный. Как результат, дифференциал процентных ставок может сыграть против доллара.

Ситуация в экономике

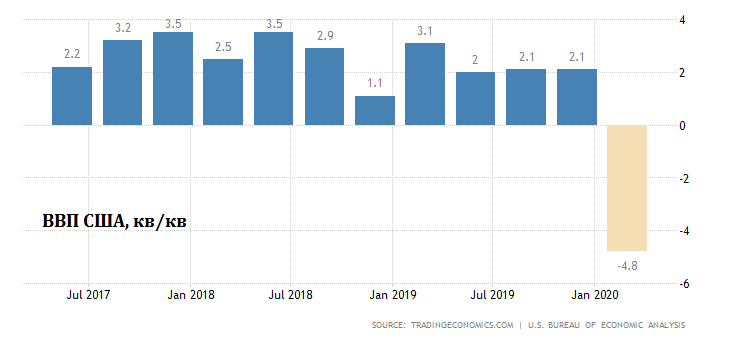

Наиболее известный макроэкономический показатель — ВВП, но тут данные явно запаздывают за ходом событий, неоднократно пересматриваются.

В США пришла рецессия. В I квартале ВВП сократился на 4,8% (кв/кв). Во II квартале ситуация явно ухудшилась. Различные оценки предполагают падение американской экономики еще на 20–40%.

Интересной является достаточно «свежая» и гибкая оценка ФРБ Атланты (сервиса GDPNow), которая строится на основе входящего потока макрорелизов. Сейчас прогноз GDPNow предполагает 42% падение ВВП США по итогам II квартала.

Прогноз Федрезерва предполагает, что во втором полугодии американская экономика постепенно начнет восстанавливаться.

Главные экономические показатели для ФРС — рынок труда и инфляция. Цель регулятора по инфляции — 2% годовых, согласно ценовым индексам потребительских расходов (PCE indices).

Ранее цель Федрезерва по инфляции была достигнута, но в последние месяцы ситуация изменилась. В марте PCE Price Index ослабил прирост до 1,3% годовых, а базовая версия индекса (очищенная от еды и энергоносителей) показала динамику +1,7% годовых. В апреле потребительская инфляция (CPI) провалилась до 0,3% годовых.

Существует интересный показатель — ключевая ставка ФРС за вычетом базовой потребительской инфляции (реальная ставка). Именно она фактически определяет динамику доллара, а не номинальная ставка, которая объявляется по итогам заседания.

Реальная ставка ФРС равна -1,4%. Реальная ставка ЕЦБ составляет -1,4%. Соотношение реальных доходностей 10-летних гособлигаций США и Германии: -0,7% и -1,4%, соответственно. Дифференциал заметно сократился. Это негативный фактор для доллара.

Инфляция — взгляд в прошлое. Важны инфляционные ожидания. Сейчас сегмент гособлигаций, защищенных от инфляции (TIPS), указывает на 1,5% годовых по потребительской инфляции в США на ближайшую пятилетку. Это ниже целевого ориентира ФРС и указывает на необходимость длительного монетарного стимулирования.

Из-за карантинных мер рынок труда США оказался в крайне неблагоприятном положении. Число занятых в несельхоз. секторе (non-farm payrolls) в апреле сократилось на 20,5 млн. Безработица выросла с 4,4% до 14,7%. Согласно прогнозу Джерома Пауэлла, уровень безработицы во II квартале может составить 25%. После снятия ограничительных мер ситуация должна заметно улучшиться.

Вывод 2. Экономика США очень слаба, но в обозримой перспективе высока вероятность восстановления. При этом дифференциал реальных процентных ставок может сыграть против доллара по отношению к евро.

Внешняя торговля

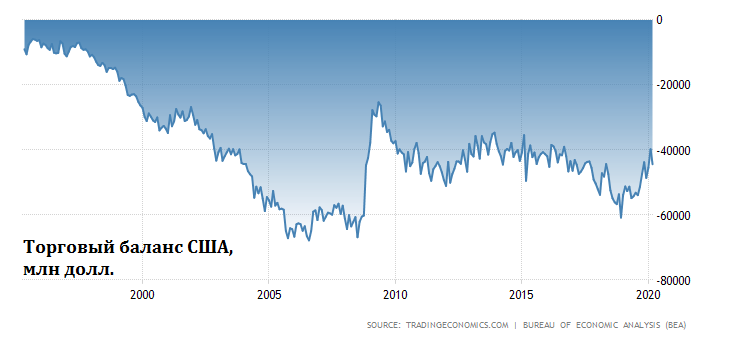

Несмотря на структурные проблемы в виде двойного дефицита США (бюджета и внешней торговли), доллар все еще пользуется спросом на мировом рынке. Это происходит за счет статуса «американца» в качестве основного средства международных расчетов.

В марте дефицит торгового баланса США увеличился с $39,8 млрд до $44,4 млрд. Эпидемия коронавируса ударила по глобальному спросу на товары и ресурсы, производственным цепочкам. Относительно февраля экспорт из Штатов упал на 9,6%, импорт сократился на 6,2%. В апреле-мае ситуация вряд ли изменилась. Впрочем, пока дефицит внешней торговли США находится в рамках «нормы» последних 10 лет.

Более важный момент — разногласия между США и Китаем. В начале года страны достигли торгового соглашения. Однако сейчас реализация сделки под угрозой. Дональд Трамп пытается найти внешнего «врага» и заручиться поддержкой американцев в преддверии президентских выборов, поэтому обвиняет КНР в эпидемии коронавируса. Примечательно, что с начала 2019 г. дефицит внешней торговли между США и Китаем сократился с $38 млрд до $15 млрд. Ранее Трамп критиковал КНР из-за высокого дефицита, обвинял в манипулировании курсом юаня, в итоге начал торговую войну.

Вывод 3. Если агрессивная позиция Трампа улучшит баланс внешней торговли США, то одновременно сократится приток иностранного капитала в Штаты, а это уже негативный фактор для американца в долгосрочном периоде. Китай постепенно сокращает портфель Treasuries, который на конец марта составлял $1,08 трлн. Спорный момент в том, что переизбрание Трампа на второй срок сейчас под вопросом.

«Защитный инструмент»

При возникновении геополитической напряженности, террористической угрозы, рисков финансовой системы инвесторы зачастую уходят в доллар. В случае новой просадки на рынке акций США доллар может укрепиться. Факторы для возможного снижения рынка акций — рецессия в мировой экономике, ожидания по еще большему снижению корпоративных прибылей, разногласия между США и Китаем.

Вывод 4. В случае выхода из рисков на финансовых рынках доллар может укрепиться.

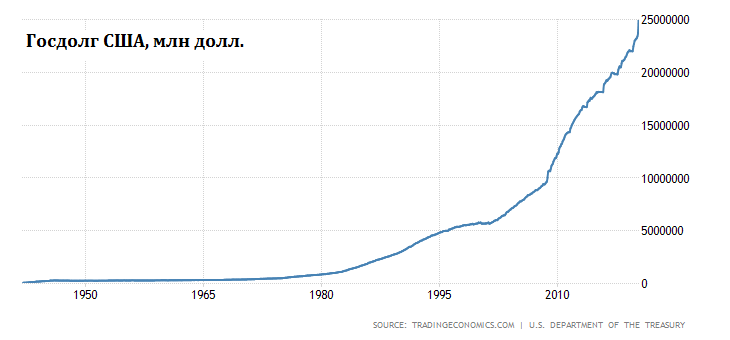

Долговая проблема

В мае государственный долг США установил новый рекорд — $25 трлн. Резкий взлет вызван расходами на антикризисную поддержку экономики, которые у Штатов закономерно оказались самыми большими в мире.

Согласно базовому прогнозу Комитета за ответственный федеральный бюджет, к концу 2020 фискального года, дефицит бюджета США вырастет с $984 млрд до $3,8 трлн. Соотношение государственного долга и ВВП уже достигло 118% по сравнению со 107% на конец 2019 г.

Ситуация с госдолгом США пока не слишком волнует участников рынка. Меры бюджетно-налогового и кредитно-денежного стимулирования способны вывести Америку из рецессии. Однако в долгосрочной перспективе ожидания по росту дефицита бюджета и долговой нагрузки Штатов способны усилить инфляционные ожидания, что негативно для доллара.

Вывод 5. Имеем долгосрочный структурный фактор давления на доллар в виде возможного усиления инфляции, хотя это проблема скорее отдаленной перспективы.

Заключительный вывод

Сужение дифференциала процентных ставок относительно еврозоны играет против доллара. Однако в случае заметной просадки на американском рынке акций локально доллар может укрепиться. В июне вокруг заседания ФРС и ЕЦБ возможны сильные движения.

С 2018 г. DXY движется в рамках широкого восходящего канала. Индекс начал снижение от верхней границы фигуры и многолетнего максимума. Сейчас DXY находится в районе 99. В обозримой перспективе высока вероятность спуска в район 96,5–96.

При таком раскладе пара EUR/USD может протестировать отметку $1,12–1,125 (сейчас около $1,1). На рубль влияют нефтяной и внутренние факторы, однако, в случае реализации этого сценария в среднесрочной перспективе возрастает вероятность ухода пары USD/RUB ниже 70 руб.

В долгосрочном периоде, на доллар окажут давление долговая проблема США и продвижение Китаем юаня в качестве средства международных расчетов. Формально эти проблемы явно не этого и даже не следующего года. Но как водится, в любой момент на рынке могут возникнуть опасения, которые могут послужить негативными драйверами для доллара на международном рынке.

График индекса доллара за два года, таймфрейм дневной

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

NPBFX | 72% | ||

| 2 |  |

Cauvo Capital | 69% | ||

| 3 |  |

Тинькофф Инвестиции | 57% | ||

| 4 |  |

Открытие Брокер | 56% | ||

| 5 |  |

Октан-Брокер | 55% | ||

| 6 |  |

ВТБ | 54% | ||

| 7 |  |

Риком-Траст | 47% | ||

| 8 |  |

КапиталЪ | 46% | ||

| 9 |  |

Русс-Инвест | 46% | ||

| 10 |  |

АЛОР БРОКЕР | 45% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX