«Истории стоимости» на рынке США. Выбираем фаворитов

БКС Мир инвестицийКогда вы формируете инвестиционный портфель, нужно учитывать цели и готовность нести риски. От этого зависит выбор типа бумаг. Среди акций бывают «истории роста» и «истории стоимости».

На рынке США и Санкт-Петербургской бирже предостаточно бумаг обоих типов. Наш обзор посвящен американским «историям стоимости» — на какие из них стоит обратить внимание в среднесрочной перспективе.

При долгосрочных инвестициях стоит уделять особое внимание фундаментальным показателям компании, включая сравнительные мультипликаторы. В среднесрочном и краткосрочном периоде большее значение приобретает технический анализ, который позволяет определить оптимальные точки для покупки и продажи.

Что такое «истории стоимости»

«Акции стоимости» принадлежат более стабильным и «скучным» компаниям, нежели «акции роста». Взлета котировок от таких бумаг ждать не приходиться, зато можно получить условно стабильный приток доходов за счет дивидендов. У этих акций более низкие значения мультипликаторов, чем у S&P 500, поэтому возможно получение дохода за счет увеличения цены бумаг.

В секторальном разрезе много подобных историй среди производителей товаров первой необходимости, в традиционной энергетике и у телекомов. Не стоит забывать и о бумагах REITs, то есть фондов, инвестирующих в недвижимость или ипотечные ценные бумаги.

Дивидендная доходность «историй стоимости» превышает доходность 10-летних Treasuries (0,64% по данным на 17.07.2020), но и риски выше. Сейчас солидная дивдоходность на рынке США начинается с 3%. При этом высокая дивидендная доходность, как правило, достигается не за счет просадки акций, а за счет высоких выплат.

Стандартная ситуация для «истории роста» — переход со временем в «историю дохода». Это идеальная картина мира. Фактически, в процессе трансформации котировки могут заметно просесть. Некоторые модные фишки в перспективе могут обанкротиться или перейти в стадию стагнации.

Приведенная классификация — условная. Во-первых, бумаги могут мигрировать в рамках двух типов. Во-вторых, даже самые «скучные» акции могут периодически выстреливать на важных корпоративных новостях, например в сезон отчетности. «Дивидендные аристократы», увеличивающие выплаты не менее 25 лет подряд, не всегда являются классическими «историями стоимости». Дивидендная доходность таких «аристократов» иногда не велика.

Выбираем «истории стоимости»

Спойлер! В результате небольшого исследования мы получим три интересные бумаги из неожиданного сектора.

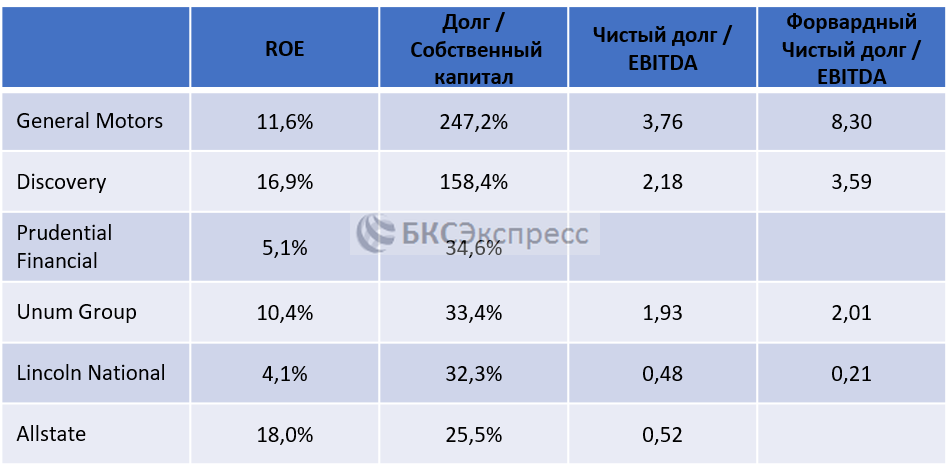

- Шаг 1. Возьмем 505 акций индекса S&P 500. Отфильтруем их по мультипликатору P/E. Получим 37 бумаг с P/E не более 6 при медиане 18,2 по всем акциям индекса.

- Шаг 2. Выберем бумаги, по которым в долгосрочном периоде ожидается прирост прибыли на акцию (EPS) свыше 2% среднем в год (прогноз Refinitiv). Получаем 10 акций.

Шаг 3. Уберем бумаги компания с отрицательной рентабельностью собственного капитала (ROE, чистая прибыль/ собственный капитал) и отрицательной операционной маржой (операционная прибыль / выручка). Осталось 6 акций.

Шаг 4. Проведем оценку оставшихся бумаг с точки зрения долговой нагрузки. Нормальное значение соотношения долг / собственный капитал — не более 70–80%. Соответственно, убираем из списка General Motors и Discovery с очень высокой долговой нагрузкой.

Шаг 5. Добавляем дивидендный фактор. Оставим акции с дивидендной доходностью более 4%.

Итог. Получаем список из трех интересных акций. Все бумаги относятся к индустрии страхования жизни и имущества. Как и финансовый сектор в целом, акции плохо восстановились после провала февраля-марта. Низкие процентные ставки, пандемия коронавируса и акции протеста играют не в пользу роста доходов индустрии страхования и жизни.

Это не совсем классические скучные бумаги, но по некоторым параметрам их можно отнести к «историям стоимости». Мультипликатор P/E выбранных бумаг не превышает 6, а дивидендная доходность находится в диапазоне от 4,3% до 6,9% годовых.

Prudential Financial (PRU)

- Динамика котировок в 2020 г.: -31,6%

- Дивидендная доходность: 6,9% годовых

- Медианный таргет аналитиков на 12 мес.: $65

- Квартальная отчетность (предварительная дата): 04.08.2020

Два ключевых направления деятельности компании — страховое и инвестиционное (управление активами). Ситуация вокруг коронавируса пока неопределенная и создает повышенные риски для PRU в этом году. Согласно прогнозу Refinitiv, в ближайшие 12 месяцев прибыль на акцию (EPS) может сократиться на 5,8%. Однако долгосрочная оценка вполне позитивная и предполагает 9%-й прирост EPS среднем в год на ближайшую пятилетку. На балансе Prudential $5,3 млрд высоколиквидных активов. Это позволит поддерживать дивиденды на солидном уровне.

С технической точки зрения акции могут продолжить рост. Целевой ориентир по бумагам — $68–69. Котировка на закрытии пятницы — $64,1.

График PRU за год, таймфрейм дневной

Unum Group (UNM)

- Динамика котировок в 2020 г.: -40%

- Дивидендная доходность: 6,5% годовых

- Медианный таргет аналитиков на 12 мес.: $18

- Квартальная отчетность (предварительная дата): 28.07.2020

Страховая компания, работающая в США и Великобритании. Согласно прогнозу Refinitiv, в ближайшие 12 месяцев прибыль на акцию (EPS) может сократиться на 2,8%. Долгосрочная оценка вполне позитивная и предполагает 7,2%-й прирост EPS среднем в год на ближайшую пятилетку. Уровень выплаты дивидендов из чистой прибыли равен 21%, а долговая нагрузка невысокая. Как результат, дивидендная доходность останется высокой.

В районе $18 по бумагам проходит статическое сопротивление. От этого уровня возрастете вероятность отката котировок. Ближайшая поддержка при таком раскладе — $15. Котировка на закрытии пятницы — $17,5.

График UNM за год, таймфрейм дневной

Lincoln National (LNC)

- Динамика котировок в 2020 г.: -40%

- Дивидендная доходность: 4,3% годовых

- Медианный таргет аналитиков на 12 мес.: $43

- Квартальная отчетность (предварительная дата): 05.08.2020

Компания занимается страхованием жизни, пенсионными планами, а также инвестиционными операциями. Согласно прогнозу Refinitiv, в ближайшие 12 месяцев прибыль на акцию (EPS) может сократиться на 2,1%. Для страховых компаний это вполне консервативный показатель. Долгосрочная оценка вполне позитивная и предполагает 10%-й прирост EPS среднем в год на ближайшую пятилетку. Это самый высокий показатель среди трех выбранных компаний.

В районе $37–38 по бумагам проходит статическое сопротивление. Котировка на закрытии пятницы — $37. Возрастает вероятность отката котировок. Ближайшая поддержка при таком раскладе — $32,5. В случае закрепления бумаг выше $38 целевым ориентиром станет зона $41–42.

График LNC за год, таймфрейм дневной

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX