Стратегия «Скрудж Макдак» на рынке США

БКС Мир инвестицийРазберем 6 американских компаний с большими запасами «кэша». В перспективе денежные средства могут быть использованы на поглощение перспективных предприятий и другие стратегические проекты, выплату дивидендов или байбеки.

Каждая финансово устойчивая компания имеет денежный остаток на счетах, необходимый для нормальной работы. Когда сумма денежных активов («кэша и эквивалентов») превышает размер долга, то чистый долг (Net Debt) отрицательный. Это означает, что у компании либо есть деньги и нет кредитов, либо денежные активы могут с запасом покрыть долг.

Net Debt = краткосрочный долг (срок погашения до года) + долгосрочные кредиты (срок погашения более года) – денежные средства

Компания может взять кредиты у банков или выпустить облигации. В «кэш и эквиваленты» могут входить банковские вклады, ценные бумаги и другие высоколиквидные активы.

В теории, если организация имеет много денег, которые лежат без дела, то она теряет выгоду, которую могли бы ей дать инвестиции. Однако есть компании, которые имеют большие денежные запасы и продолжают их накапливать. Либо они не знают куда их вложить, либо существуют иные причины.

Рассмотрим 6 компаний на американском рынке акций, которые воздерживаются от реинвестирования всех доходов и копят средства. В перспективе они могут порадовать инвесторов новыми инициативами, для которых и будет использоваться накопленный «кэш».

Экспресс-оценка компаний

Список бумаг. В него вошли шесть корпораций индекса S&P 500 с чистым долгом свыше $9 млрд. Это IT-гиганты. Капитализация предприятий — от $200 млрд до $1,6 трлн. Соотношение «кэша и эквивалентов» и активов — не менее 24%.

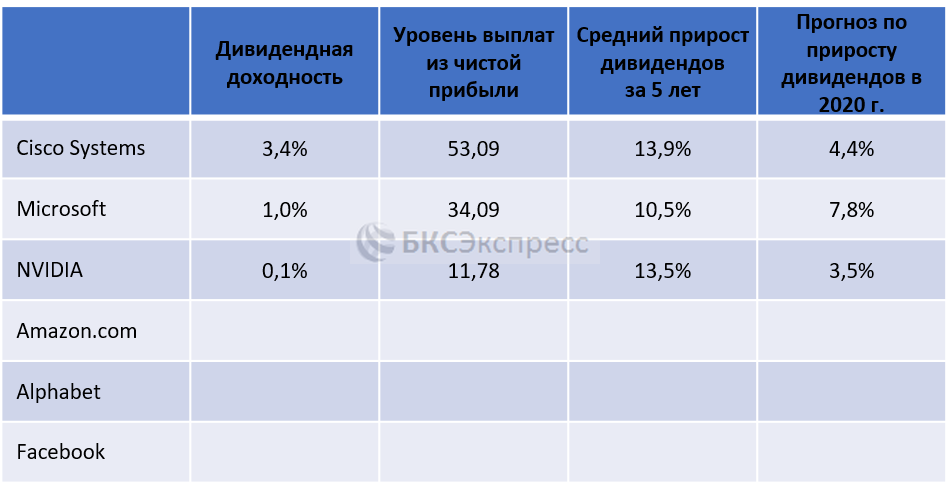

Дивидендный фактор. Дивиденды выплачивают три предприятия. Причем, пока «дивидендная история» — только Cisco. Во всех трех случаях прогноз Refinitiv предполагает увеличение выплат в этом году.

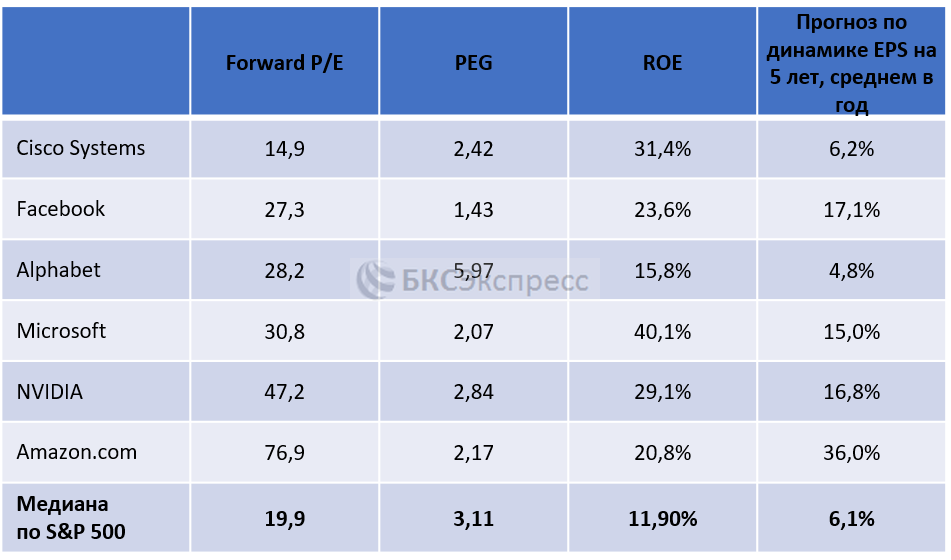

Мультипликаторы и доходы. За исключением Cisco, форвардные мультипликаторы P/E (с учетом прогноза по доходам) превышают медианный показатель S&P 500. Это вполне логично для «историй роста», активно вкладывающих в развитие бизнеса. Прогноз Refinitiv указывает на возможность прироста прибыли на акцию (EPS) более 15% в среднем в год на ближайшую пятилетку у Amazon, Facebook, NVIDIA, Microsoft. При прочих равных условиях, на возможную недооценку акций указывает мультипликатор PEG (P/E, скорректированная на ожидания по динамике EPS) ниже 1. У бумаг из выборки PEG заметно выше 1.

Alphabet (GOOGL)

- Чистый долг: -$115,9 млрд

- Динамика котировок в 2020 г.: +13,2% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $1750

Холдинговая компания, владеющая большим количеством связанных между собой площадок: поисковая система Google, Карты, Реклама, Gmail, Android, Chrome, Google Cloud и YouTube. На рынке сформировалась дуополия: Google и Facebook, на долю которых приходится около 60% расходов в рамках диджитал рекламных кампаний.

Выручка Alphabet во II квартале упала на 1,7% (г/г) и составила $38,29 млрд. Продажи рекламы Google восстановились после резкого падения в марте. На рекламные доходы приходится порядка 78% выручки компании. В последние пару лет резко увеличился спрос на видеоконтент, что позитивно сказалось на доходах от рекламы на YouTube. Видеохостинг стал своего рода аналогом поисковой системы, при этом он успешно ранжируется в поиске Google.

Компания пока не выплачивает дивиденды, хотя потихоньку переходит к стадии зрелости. Антимонопольные нападки регуляторов и обеспокоенность относительно безопасности персональных данных пользователей могут ускорить эту тенденцию. Долговая нагрузка компании минимальная — около $5 млрд. Более $100 млрд она держит в виде краткосрочных ценных бумаг. Alphabet активно реализует байбеки. В июле компания сообщила, что программа обратного выкупа акций будет увеличена на $28 млрд.

Microsoft (MSFT)

- Чистый долг: -$63,7 млрд

- Динамика котировок в 2020 г.: +32,3% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $230

Выручка компании в прошедшем квартале выросла на 13% (г/г), до $38,03 млрд. Чистая прибыль снизилась до $11,2 млрд с $13,19 млрд за аналогичный период прошлого года. Главным образом хорошую динамику общей выручки обеспечили доходы от Xbox и домашних Windows, но это временное явление, спровоцированное мерами самоизоляции. Темпы роста выручки от «облачного» направления во II квартале замедлились до менее 50%. Однако прирост выручки все равно остается высоким, и это перспективное направление в связи с переходом бизнеса в онлайн. Ключевой продукт Microsoft — «облачная» платформа для бизнеса Azure, которая позволяет хранить данные, обмениваться ими, проводить вычисления и прочие операции. Еще один важный сервис — Office 365.

Соотношение долг / собственный капитал компании равно нейтральным 62%. Microsoft выплачивает дивиденды. Пока дивдоходность составляет около 1% годовых. В перспективе двух лет ожидается умеренный рост выплат. Во II квартале Microsoft выкупил $5,8 млрд акций (+25% г/г), при капитализации более $1 трлн.

Facebook (FB)

- Чистый долг: -$57,8 млрд

- Динамика котировок в 2020 г.: +27,3% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $290

Во II квартале Facebook сообщил об увеличении выручки на 11% (г/г), что является самым медленным ростом с момента IPO, но все еще высокий показатель. Компания ожидает аналогичную динамику в будущем за счет доходов от рекламы. Таргетированная реклама в соцсетях — особый канал привлечения, принципиально отличающийся от рекламы на поиске и медийных кампаний. Аудитория всех площадок FB, включая Instagram, Messenger и WhatsApp, превысила 3,14 млрд.

Долговая нагрузка компании близка к нулевой. Facebook активно инвестирует в новые сервисы, используя для этого заработанные денежные средства. В начале августа компания сообщила о создании прямого конкурента TikTok, запустив функцию Reels для Instagram. Она позволяет создавать короткие видео с наложением звука и дополнительными эффектами.

Основной фактор риска — руководство ряда стран высказало опасения относительно монопольного положения ведущих интернет-компаний и возможности незаконного использования ими персональных данных. Вполне вероятно, что в долгосрочной перспективе это переведет FB из статуса «истории роста» в более консервативное предприятие. Зрелые компании, как правило, более щедры на дивиденды. Facebook осуществляет байбеки, но пока объемы выкупа невелики по сравнению с капитализацией предприятия ($1,37 млрд во II квартале).

Amazon (AMZN)

- Чистый долг: -$20,4 млрд

- Динамика котировок в 2020 г.: +71,1% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $3690

Компания доминирует на рынке электронной коммерции, а также лидер в сегменте «облачных» технологий. Спрос на такие услуги резко увеличился в ходе пандемии коронавируса. По итогам II квартала Amazon сообщил о самой большой прибыли за 26-летнюю историю. Компания заявила, что выручка взлетела на 40% по сравнению с прошлым годом, до $88,9 млрд. Это позволило увеличить запасы «кэша» и краткосрочных бумаг с $69,7 млрд до $93,9 млрд. Компания также разместила облигации на сумму $7,4 млрд. Amazon представил позитивный прогноз по доходам на III квартал.

Инвестиции в развитие цифровой экосистемы, включая поглощения, первое направление для расходования части «кэша». Фактор риска — насыщенность североамериканского рынка. Рыночная доля Amazon в США близка к 50%. Большая экспансия компании в Северной Америке способна привести к антимонопольным действиям регуляторов. Однако есть другой вариант — инвестиции в развитие бизнеса за рубежом, включая индийский рынок, где заметных успехов пока добился Wal-Mart.

Amazon — все еще «история роста», поэтому вряд ли начнет выплачивать дивиденды в ближайшие год-полтора. Солидные запасы «кэша» на балансе позволят запустить программу байбеков, если того потребуют рыночные условия (акции заметно упадут).

Cisco Systems (CSCO)

- Чистый долг: -$14,8 млрд

- Динамика котировок в 2020 г.: -15,6% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $49

Один из крупнейших в мире производителей сетевого оборудования, решений для видеоконференций и программного обеспечения в области безопасности. На этой неделе компания рапортовала о падении квартальной выручки на 9% (г/г), до $12,2 млрд. Эпидемия коронавируса негативно сказалась на цепочках поставок и продажах инфраструктурных платформ Cisco. Однако увеличившийся из-за мер самоизоляции спрос на облачные продукты и сервисы для организации видеоконференций поддержал доходы компании.

Прогноз компании на нынешний квартал разочаровал инвесторов. Cisco ожидает падение выручки на 9–11%. Cisco — уже давно не «история роста». Долгосрочный прогноз Refinitiv предполагает 6,2%-е увеличение прибыли на акцию (EPS) среднем в год. Дивидендная доходность акций — 3% годовых. Сокращения выплат в ближайшие пару лет не ожидается, однако, заметного роста ждать не приходится. Соотношение долг / собственный капитал компании составляет умеренные 45%. В этом финансовом году объем байбеков заметно сократился: выкуп составил около $3 млрд по сравнению с $20 млрд в 2019 финансовом году.

NVIDIA (NVDA)

- Чистый долг: -$9,4 млрд

- Динамика котировок в 2020 г.: +94,5% (на 13.08.2020)

- Медианный таргет аналитиков на 12 мес.: $415

NVIDIA — один из крупнейших производителей полупроводников. Доходы компании начали активно расти с 2015 г. Видеокарты NVIDIA нашли применение в майнинге криптовалют. Криптобум завершился в 2018 г. Однако чипы и технологии NVIDIA стали активно применяться в вычислениях с использованием искусственного интеллекта. Вполне возможно, что компания лишь в начале нового технологического тренда. Первые версии автопилота Tesla также были построены на чипах NVIDIA.

Компания представит квартальную отчетность на следующей неделе. NVIDIA — классическая «история роста». Она выплачивает минимальные дивиденды. Дивдоходность составляет символические 0,1% годовых. Прогноз Refinitiv предполагает формальное увеличение выплат на 3,5% в этом году и 16,8%-й прирост EPS среднем в год в ближайшую пятилетку. Соотношение долг / собственный капитал составляет нейтральные 53%. Сейчас капитализация предприятия равна $282 млрд. В первые три квартала 2020 финансового года объем байбеков составил около $3 млрд против $20 млрд в 2019 финансовом году.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX