Почему расходятся цены акций и фьючерсов

БКС Мир инвестицийНачинающие инвесторы могут не знать об особенностях разных финансовых инструментов. Часто это приводит к тому, что при росте базового актива производный инструмент остается на прежнем уровне, а то и вовсе падает, поэтому инвесторы терпят убытки. Автор стратегий «Абсолютная доходность+» и «Абсолютная доходность Старт» Игорь Вагизов рассказывает, почему могут расходиться цены акций и фьючерсов.

Как могут отличаться финансовые инструменты

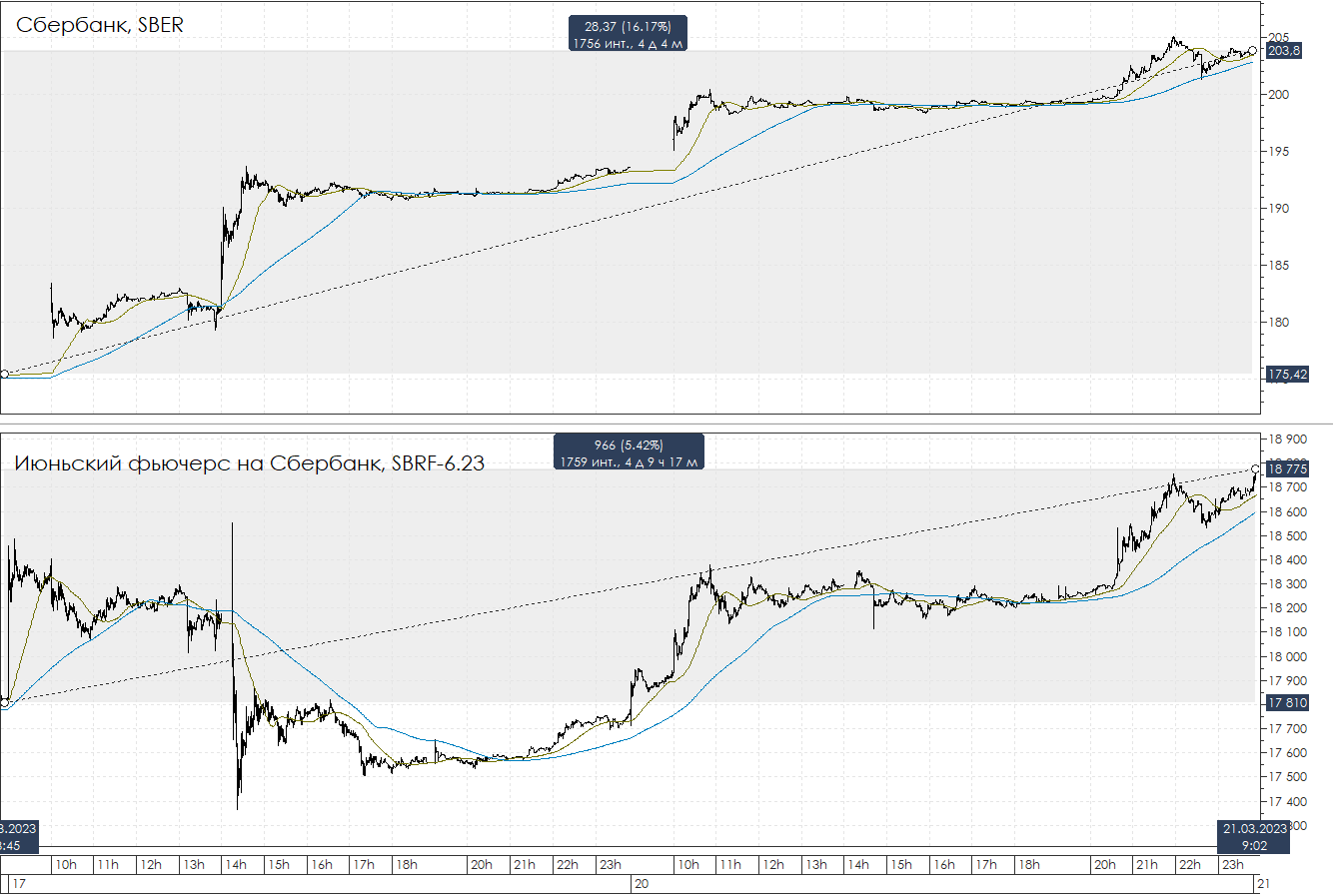

Для эффективного использования разных финансовых инструментов нужно учитывать их специфику. Для примера рассмотрим недавнюю ситуацию со Сбербанком. Ниже представлены два графика за 17 и 20 марта. На верхнем — акции Сбербанка (SBER), на нижнем — фьючерсы на акции Сбербанка (SBRF-6.23).

В пятницу, 17 марта, наблюдательный совет Сбербанка рекомендовал направить на выплату дивидендов 565 млрд руб., или 25 руб. на акцию. Такая выплата станет рекордной для компании — ее доходность на конец прошлой недели составляла 13%.

Акции выросли на 16% за два дня, и дивидендная доходность, соответственно, снизилась. Тем не менее она остается весьма высокой — 12,3%. В абсолютном выражении 25 руб. на акцию — это рекордные выплаты в истории компании. Так, за 2020 и 2021 гг. компания выплатила по 18,7 руб. на акцию, что относительно стоимости бумаг составляло 8,2% и 5,8% соответственно.

На этих неожиданных для рынка новостях дневной рост бумаг в пятницу доходил до 10%, а изменение фьючерса к концу дня составило -0,38%. То есть базовый актив рос, а производный фьючерс падал, и трейдеры, рассчитывавшие на корреляцию инструментов, остались в проигрыше. Сейчас при росте акций за два дня на 16% фьючерс вырос только на 5%.

Что произошло

Это произошло из-за учета дивидендов. Так как по фьючерсам дивидендные выплаты не происходят, а дата отсечки назначена на май, к погашению фьючерсного контракта в июне размер дивиденда «ушел» из его стоимости. Отсюда и возникла разница: в связи с выходом новостей о рекомендации дивиденда на рынке произошла переоценка стоимости фьючерса. Причем этого бы не случилось, если бы дивидендная отсечка произошла после погашения фьючерса.

Подобную ситуацию с фьючерсами на акции Газпрома можно было наблюдать осенью 2022 г. Тогда было объявлено о выплате дивиденда, и фьючерс сильно отстал от базового актива. Таким образом, недостаток финансовых знаний и поверхностное суждение о корреляциях между инструментами могут обойтись инвесторам очень дорого.

Производные финансовые инструменты, или деривативы, не всегда двигаются вместе с базовыми активами. Если их цены сильно расходятся, это может означать, что есть какая-то информация, которую инвестор не учел, и вопрос требует более глубокого анализа. Разумеется, бывают исключения, когда возникают арбитражные возможности, но такое случается редко.

Игорь Вагизов, автор стратегий «Абсолютная доходность+» и «Абсолютная доходность Старт».

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX