Облигации, которые станут альтернативой депозиту

12 мая 2020 АТОНКоронавирус, повсеместный карантин и падение цен на нефть оказали колоссальное влияние на мировую финансовую систему в первом квартале 2020 года. Большинство активов продемонстрировали худшую динамику со времен мирового экономического кризиса 2008 года, а центральные банки совместно с правительствами предприняли беспрецедентные меры по поддержке мировой экономики. Все это привело к тому, что покупка облигаций стала намного привлекательнее размещения денежных средств как на рублевых, так и валютных депозитах.

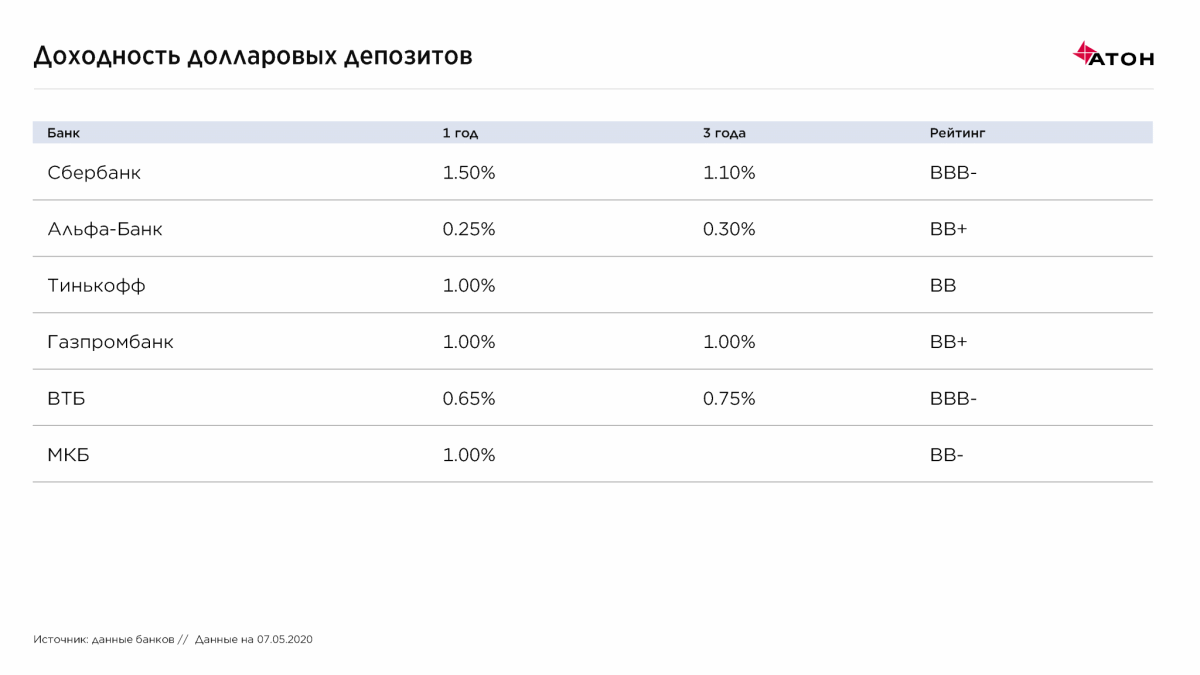

В долларах

В апреле ФРС США сохранила ставку по федеральным фондам в диапазоне 0-0,25% и заявила о том, что распространение вируса COVID-19 оказывает серьезное влияние на экономическую активность и создает высокие риски для экономики в среднесрочной перспективе. Также регулятор подтвердил намерения использования всего набора имеющихся инструментов для поддержания экономики. На этом фоне ставки по долларовым депозитам продолжили стремительно снижаться, а некоторые банки и вовсе перестали их принимать. Мы ожидаем, что такая ситуация сохранится в течение долгого промежутка времени.

Сейчас облигации дают большую доходность по сравнению с депозитами, а также обладают потенциалом роста цены, что может принести дополнительный доход инвестору.

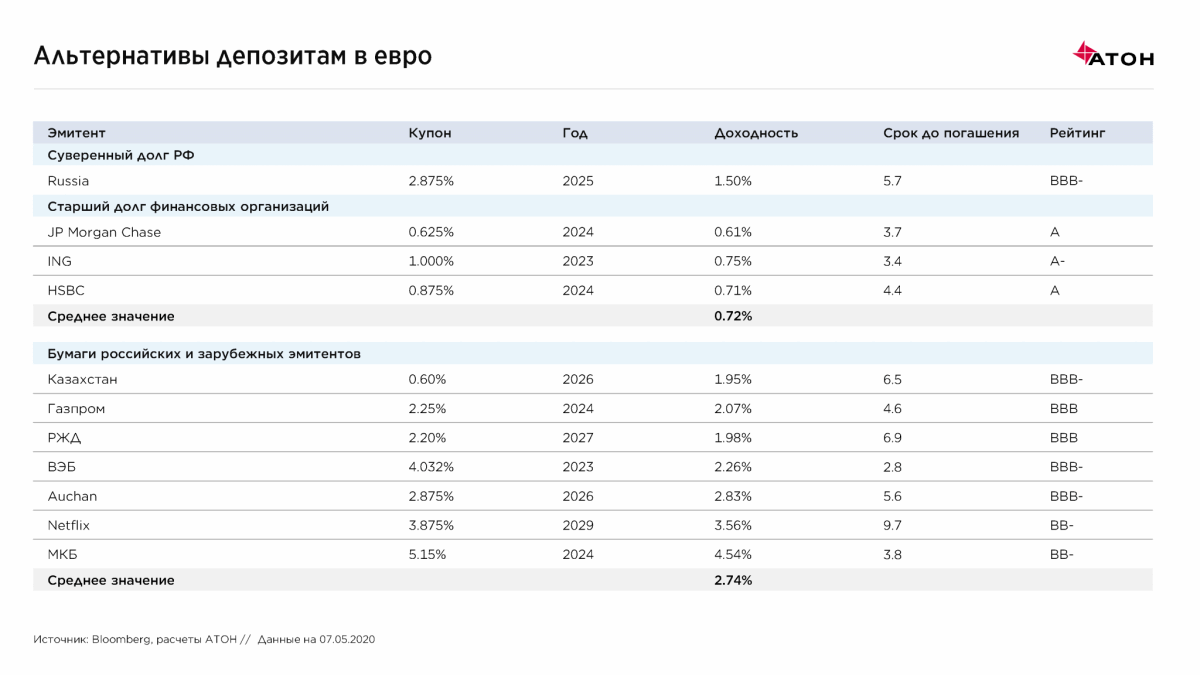

Наиболее привлекательной альтернативой долларовым депозитам являются суверенные еврооблигации РФ:

- купоны не облагаются налогом;

- финансовый результат не подвергается валютной переоценке.

Доходность по корпоративным бумагам выше суверенных, что дает премию к депозитам даже с учетом налогов.

Мы также отдельно выделяем старший долг крупнейших мировых финансовых организаций. Их кредитный рейтинг выше суверенного рейтинга РФ и рейтингов российской банков, однако доходность к погашению по облигациям значительно превышает ставки по вкладам.

В евро

В рамках апрельского заседания Европейский центральный банк ожидаемо сохранил ставку по депозитам на уровне минус 0,5%. Регулятор отметил, что ставки останутся на текущих или более низких уровнях до тех пор, пока он не увидит, что инфляция устойчиво приближается к таргетируемому значению.

Ориентируясь на мировую конъюнктуру, многие российские финансовые организации не принимают вклады в евро. В тех банках, в которых такая возможность присутствует, ставки находятся вблизи нулевой отметки, а дополнительные комиссии за ведение счета в евро фактически делают доходность отрицательной.

По аналогии с долларовыми еврооблигациями, особого внимания заслуживают суверенные бумаги Российской Федерации, а также старший долг качественных международных финансовых конгломератов.

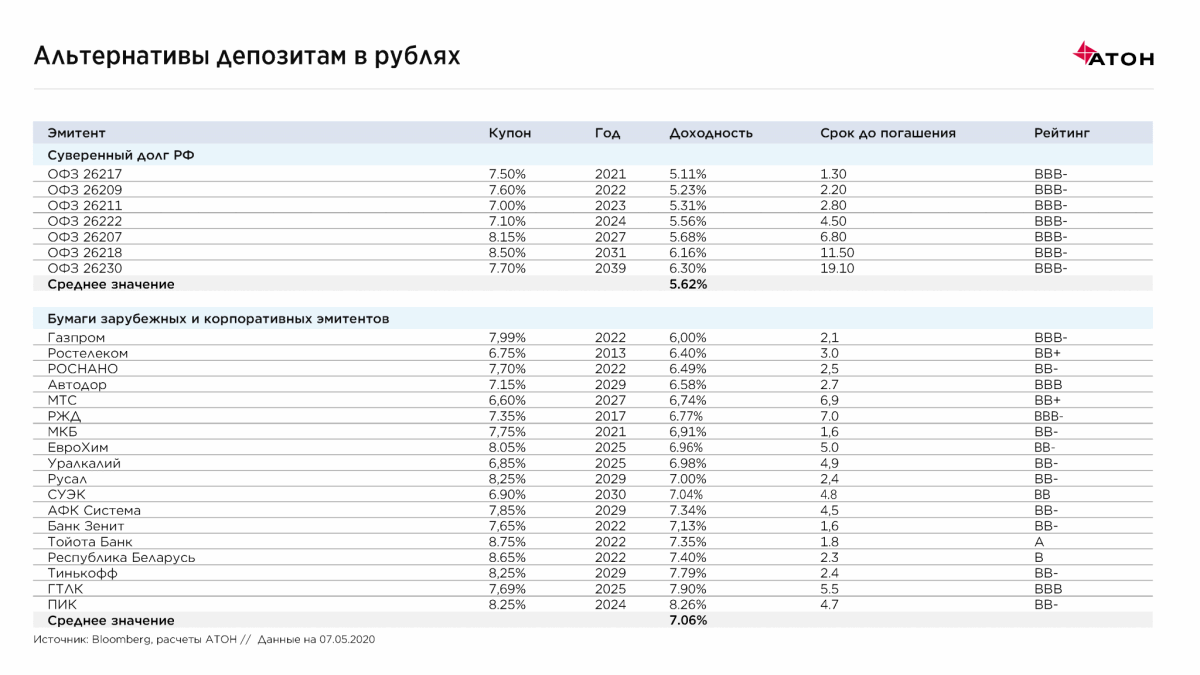

В рублях

Банк России возобновил начатый в 2019 году курс на смягчение денежно-кредитной политики, снизив по итогам апрельского заседания ключевую ставку на 50 б.п. до 5,50%. Это привело к новому витку снижения ставок по депозитам, которые сейчас находятся в диапазоне 4,80-5,50% в зависимости от срока и надежности банка.

Свежая риторика ЦБ вселяет надежду на дальнейшее смягчение монетарной политики, в результате чего ставки по вкладам продолжат свое снижение.

Уже сейчас облигации дают большую доходность по сравнению с депозитами, а возможное снижение ключевой ставки ЦБ РФ приведет к росту их цен на вторичном рынке.

Наиболее консервативные инвесторы могут рассмотреть в качестве альтернативы депозитам облигации федерального займа, а также бумаги эмитентов первого эшелона, в том числе квазигосударственных заемщиков. Кроме того, нам кажется привлекательным старший долг качественных частных российских и международных банков, а также крупных компаний нефинансовгосектора.

Рекомендованные материалы по теме

Рейтинг Брокеров

| 1 |  |

Тинькофф Инвестиции | 57% | ||

| 2 |  |

Открытие Брокер | 56% | ||

| 3 |  |

Октан-Брокер | 55% | ||

| 4 |  |

ВТБ | 54% | ||

| 5 |  |

Риком-Траст | 47% | ||

| 6 |  |

КапиталЪ | 46% | ||

| 7 |  |

Русс-Инвест | 46% | ||

| 8 |  |

АЛОР БРОКЕР | 45% | ||

| 9 |  |

КИТ Финанс | 44% | ||

| 10 |  |

АТОН | 43% |

Отзывы о Брокерах

AliL 12 авг 2025 NPBFX

Qusmbar 5 авг 2025 AMarkets

Onista 2 авг 2025 AMarkets

Denis 29 июл 2025 FreshForex

Yuriy Elizarov 26 июл 2025 NPBFX

Beyton 25 июл 2025 AMarkets

Вячеслав 14 июл 2025 NPBFX